Oracle:審查公司給出的預期,推算27年至30年的净利 + 估值

#姐夫說美股 #美股 #成長型公司 #價值投資 #TSM #臺積電2025Q4季報

大家下午好啊!🌻Nasdaq 持續因爲市場環境,戰爭,油價暴漲而繼續下滑。由於,沒人能預測會打多久,到底帶來的影響有多大,所以正確的做法是,仔細研究早前想買入的優質公司,提前設定好買入價格。

近期,我們重新去復查,專研了多家股價暴跌的優質公司,包括:Oracle, Meta,Microsoft,PDD,Shopee,Palantir,Sanmina 還有我們在 $45.5 賣出的 Hims,現在的股價 $20.86,還有我們早前賣出的 Credo,暴漲至 $198后,現在的股價$96.44 。

其中,有些公司早已沒有了優勢,就算股價暴跌50%+也不應該買入。但部分公司的策略被市場驗證,營收,净利都在繼續增長,且股價暴跌,開始跌出了價值。那麽這個時候,我們就可以分批買入公司股票和長期看漲期權。

早前,我們分析了 Oracle 最新季度的季報,那麽這期我們先驗證,審查公司給出的數據預測,售稍後用來推算27年至30年的净利 + 估值。

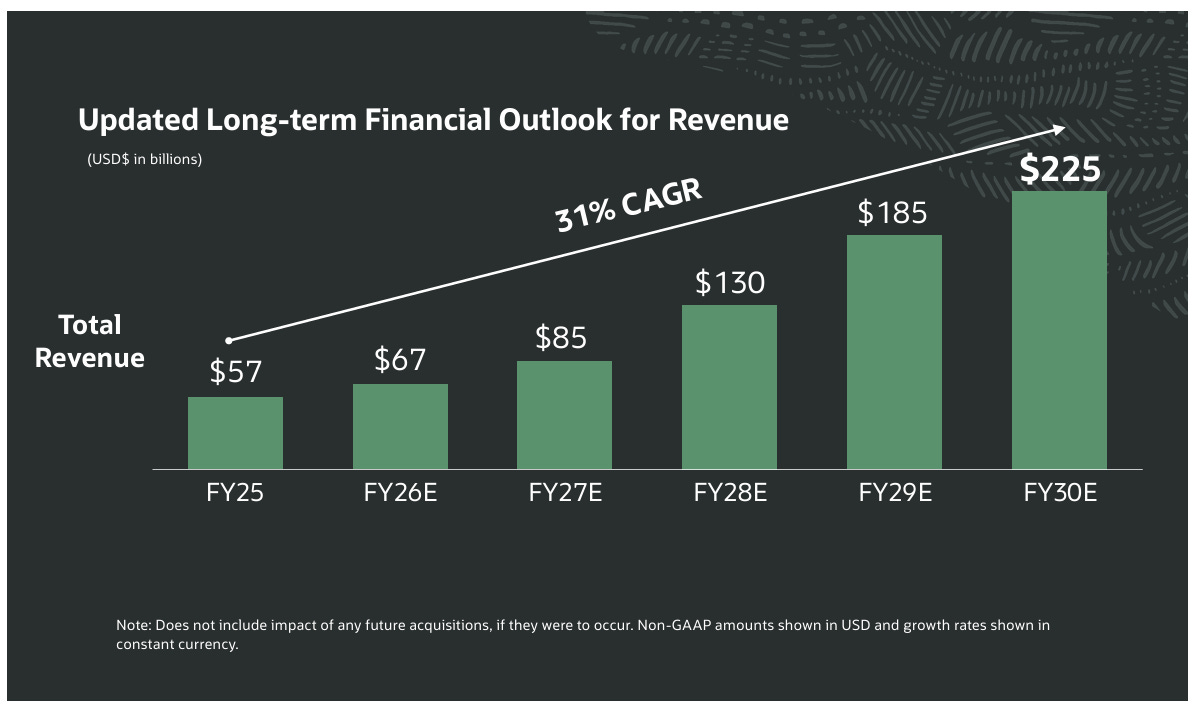

1. 公司給出的營收增長預測:

首先,公司在2025年10月 Financial Analyst Meeting裏給出了以上的指引,即26年的營收會增長至67B。

我們結合了最新的季報RPO的狀況和指引更新做出了對比。

且剛剛公佈的季報是26年Q3,加入了Q4的預測后,RPO的收入再確認時間分布進行雙重驗證,整體是符合的。✅ 看上圖,FY2026 的 67B 基本上已經坐實了,然後你會發現 IaaS 的部分,在兩年裏會從 18B 增長至 2028年的 77B (+327.78%),也直接把公司的營業額從 67B 增長至 130B (+94%)。在營業額快速增長的兩年裏,公司增發了債券,需要付昂貴的利息,加上市場擔心 IaaS 的利潤率,那麽净利會何去何從?我們繼續剖析IaaS 的增長成本,營運 + 非營運成本的變動,利息成本影響,最重要的利息支出部分,我們也整理了公司所有的外債,包括利率和到期日期…估值..

別再錯過了!新會員可享有40%折扣,訂閱一年,每月只需要USD30!