Oracle:IaaS增長84.31%,營運利潤率卻開始下滑(是抄底機會嗎?)

#姐夫說美股 #美股 #成長型公司 #價值投資 #TSM #臺積電2025Q4季報

大家下午好啊!🌻Oracle在3月10日公佈季報後,公司的股價從 $149.4 上漲至 $171,漲幅高達14%,但盤後回落至 $163.12,把漲幅縮小至9.18%。

其實公司的股價從25年9月的 $327,一直跌至 26年2月的 $135,5個月内下滑58.71%。這麽大的跌幅,是來自於市場和投資者所擔憂公司的財政狀況,擔心大肆舉債擴張拖累公司獲利能力。而這這一份季報公佈後,股價也在谷底慢慢地返回到了 $163.12 (+20.83%)。繼續下來股價將會何去何從?你瞭解這家公司的產品,競爭優勢,估值嗎?

早前,我們分享了對公司產品的分析:

25年10月16日:在股價$322.54的時候,我們賣出了Oracle 的看漲期權..

那麽這個季報到底給出了什麽信息?投資者又該如何佈局呢?

話不多説,我們來開始在季報的每一部分仔細地去分析…

Oracle Corporation (NYSE: ORCL)

2026財年Q3季度重點:

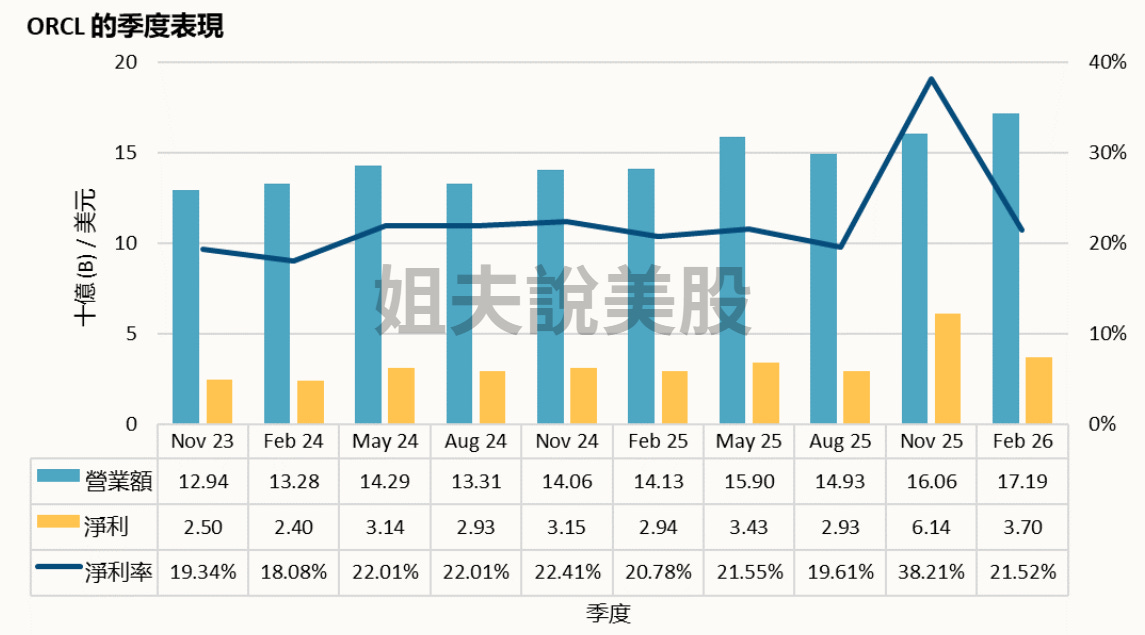

1. 營業額分析:

2026財年Q3的營業額達$17.19B,超出市場預期的$16.91B,年增長21.66%,QoQ增長7.05%✅,而季度净利也增長了25.85%✅,非常强勁。

我們繼續細分營業額,發現主要營業額增長來自於雲端服務與授權支援,這部分增長了26.13%。同時,服務部分也增長了11.77%,這部分是公司為雲端服務客戶提供的咨詢服務。至於,其他兩個傳統業務部分幾乎沒有增長。

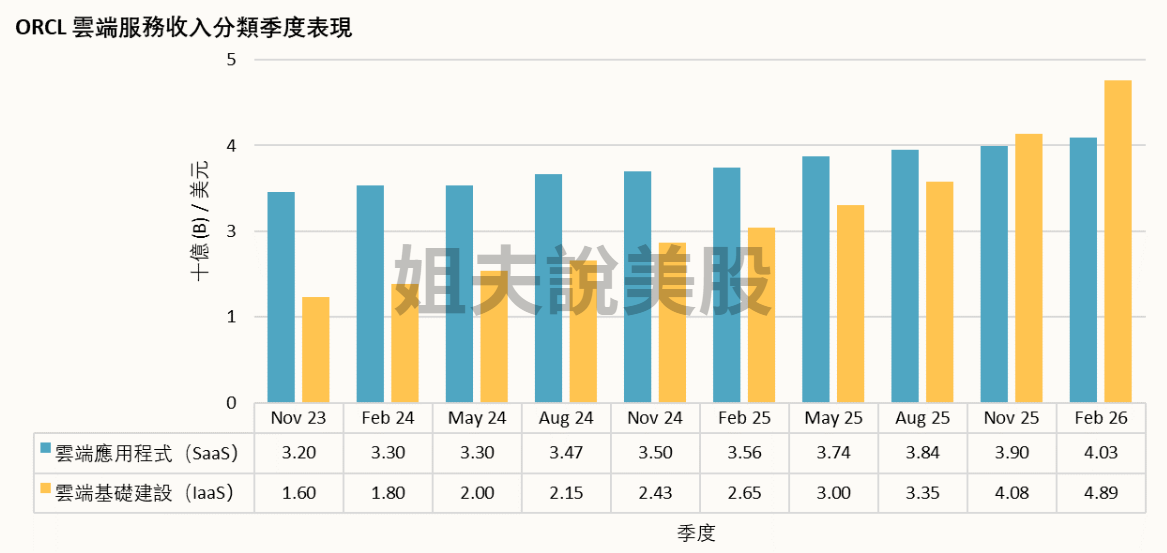

我們繼續重點剖析Oracle增長最快的部分,即雲端服務與授權支援。

在雲端服務與授權支援部分中,授權支援的增長是非常緩慢的,只有13.2%。而真真的增長集中在雲端服務中的雲端基礎建設(IaaS)部分,本季度達$4.89B,年增長84.31%(超出市場預期的79%),QoQ增長19.83%,非常强勁✅,增長的速度還加速了,這就是公司花費大量的 Capex 所獲得的增長速度,間接證明了公司把 Capex 轉換成營收的能力✅。知道了增長最快的部分后,我們就得去剖析這部分的營運利潤率。

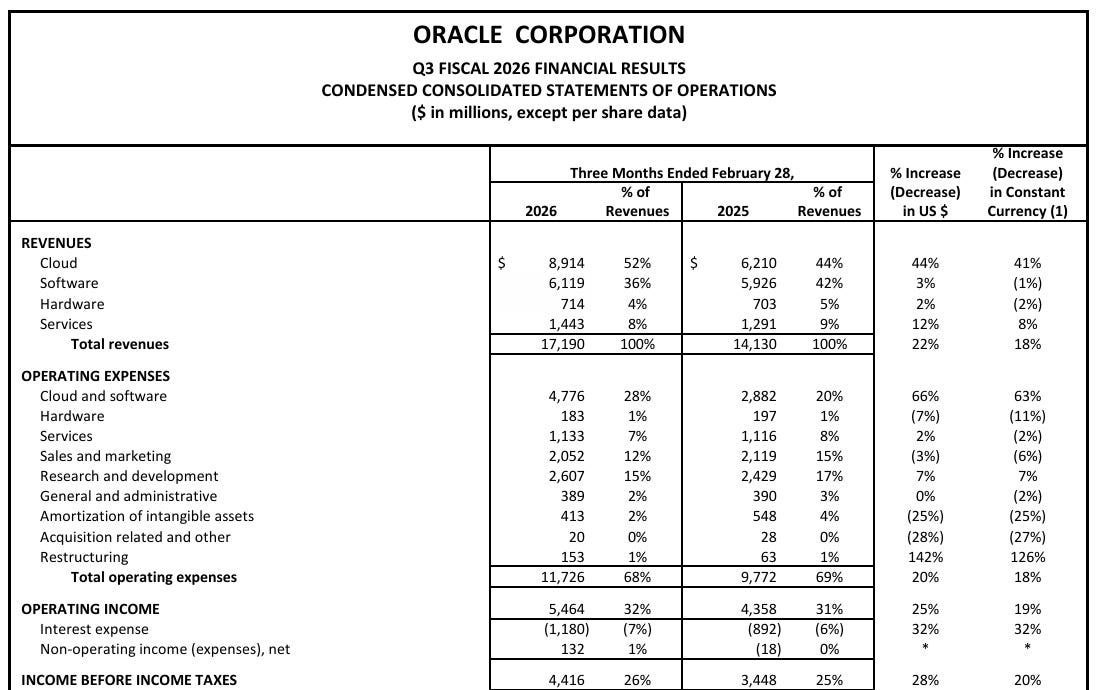

2. 營運利潤率:

在公司的營收增長21.66%下,銷售與行銷還下跌了3% ✅;研究與開發增長7% ✅;一般及行政幾乎沒有增加✅,可見云建設(IaaS)大幅的投入,并未對經營費用支出造成影響,公司依然維持著嚴格的控費態度。

那麽最重要的部分是雲端基礎建設的營運利潤率,這將會影響或幫助我們判斷後續的净利率,净利增長狀況。

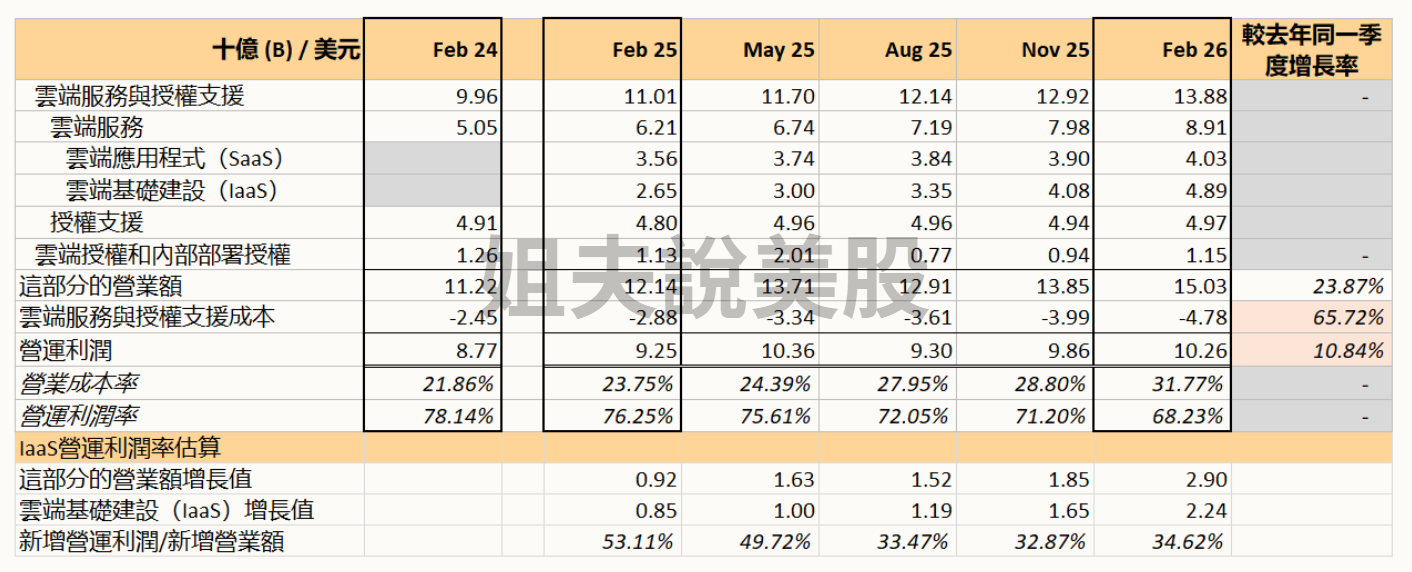

3. 剖析雲端基礎建設IaaS的營運利潤率:

上圖可以看到,雲端服務與授權支援這部分的營運利潤率從24年及25年的同一季度的78.14% 及 76.25%,以及上一季度的 71.20%,進一步下滑至 68.23%,下滑的速度相當快。這部分是最重要的,我們繼續剖析。

要知道實際上 IaaS 的營運利潤率是多少,我們就得計算季度營業額增長值對比 IaaS 的增長值,得到結果後,再進一步去推算 IaaS 實際的營運利潤率。

大家可以參考以上圖標最後三行,可以察覺額外增長營業額的營運利潤率從 53.11% 直綫下跌至 34.62%。

而上個季度是最明顯,因爲在上個季度整體營業額年增長1.85B,而 IaaS 的部分就增長了 1.65B,占比 89.2%。進而影響額外營業額的營運利潤率下降至 32.87%,所以我們能判斷出 IaaS 雲端基礎建設的營運利潤率在 30% 至 32%(這也被這個季度的數據證實),準確率非常高✅。

目前,這營運利潤率還在我們的預期範圍内,并沒有進一步惡化。公司也還在保持AI數據中心30%至40%的毛利率水平。而還有數個影響公司營運利潤率的部分… 同時,一部分正在發生的事情,將會迎來公司股價重新被定義..

成爲會員后,即可繼續閲讀對公司分析,看法,佈局…

別再錯過了!新會員可享有40%折扣,訂閱一年,每月只需要USD30!