季報重點:

公司的淨利從10.43B增長至17.13B,年增長64.24%。但是,其中的$3.3B是來自於Anthropic的投资收益。

净利率增長至11%,但撇除Anthropic的投资收益后,僅爲8.88%(年增長21.98%)。

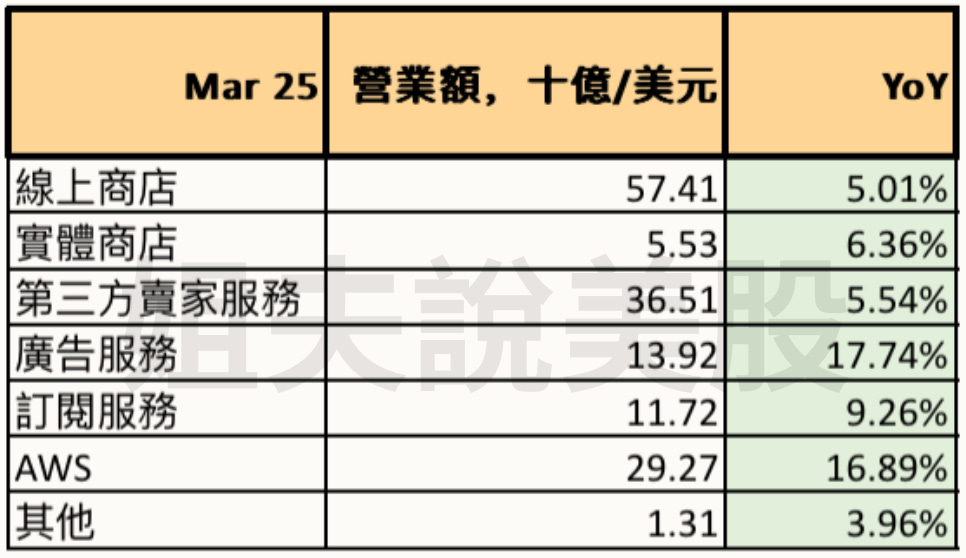

廣告業務和雲業務領跑公司增長,個別年增長17.74%和16.89%。

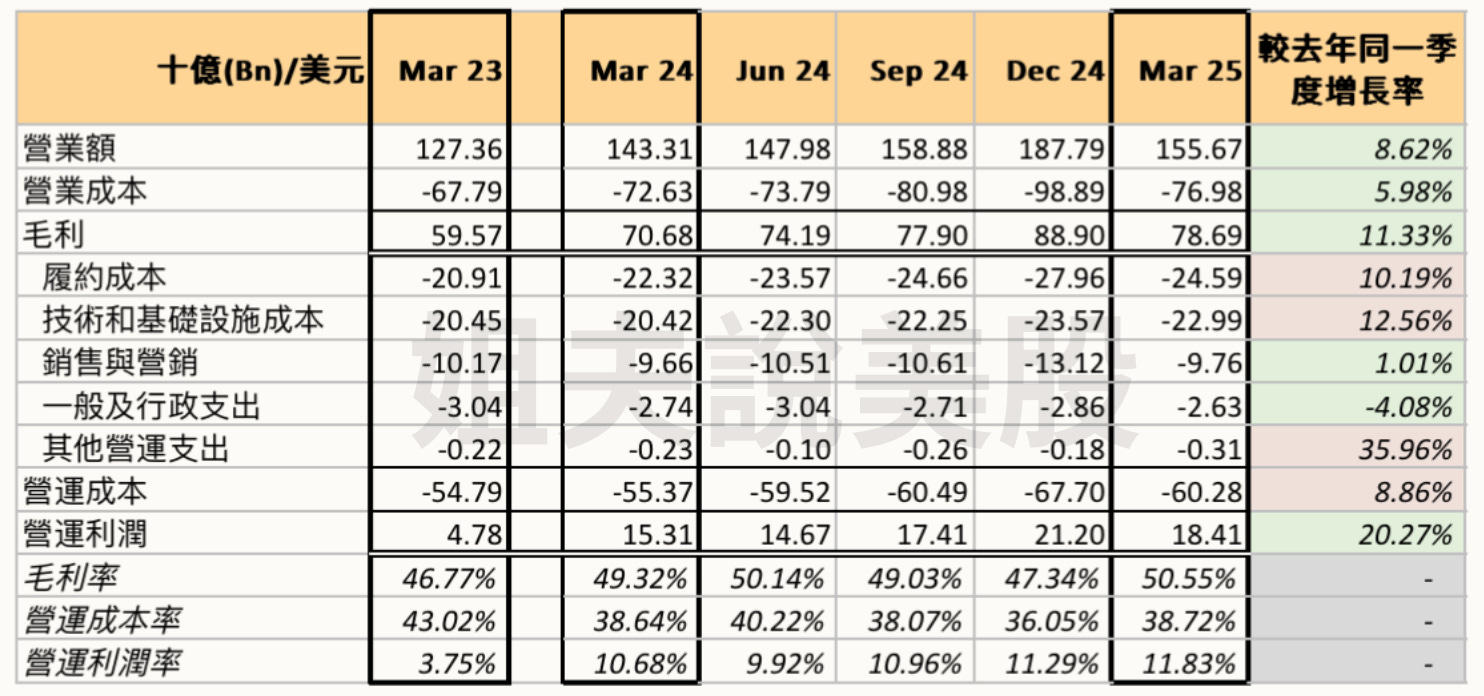

毛利增長11.33%,而營運成本只增加8.87%,帶領公司净利率繼續攀高。

這個季度的業績的確非常不錯,但在我們仔細研究公司季報后,也發現了數個需要注意的地方。同時,我們也對其稍微改變了投資策略。

Amazon.com, Inc. (Nasdaq: AMZN)

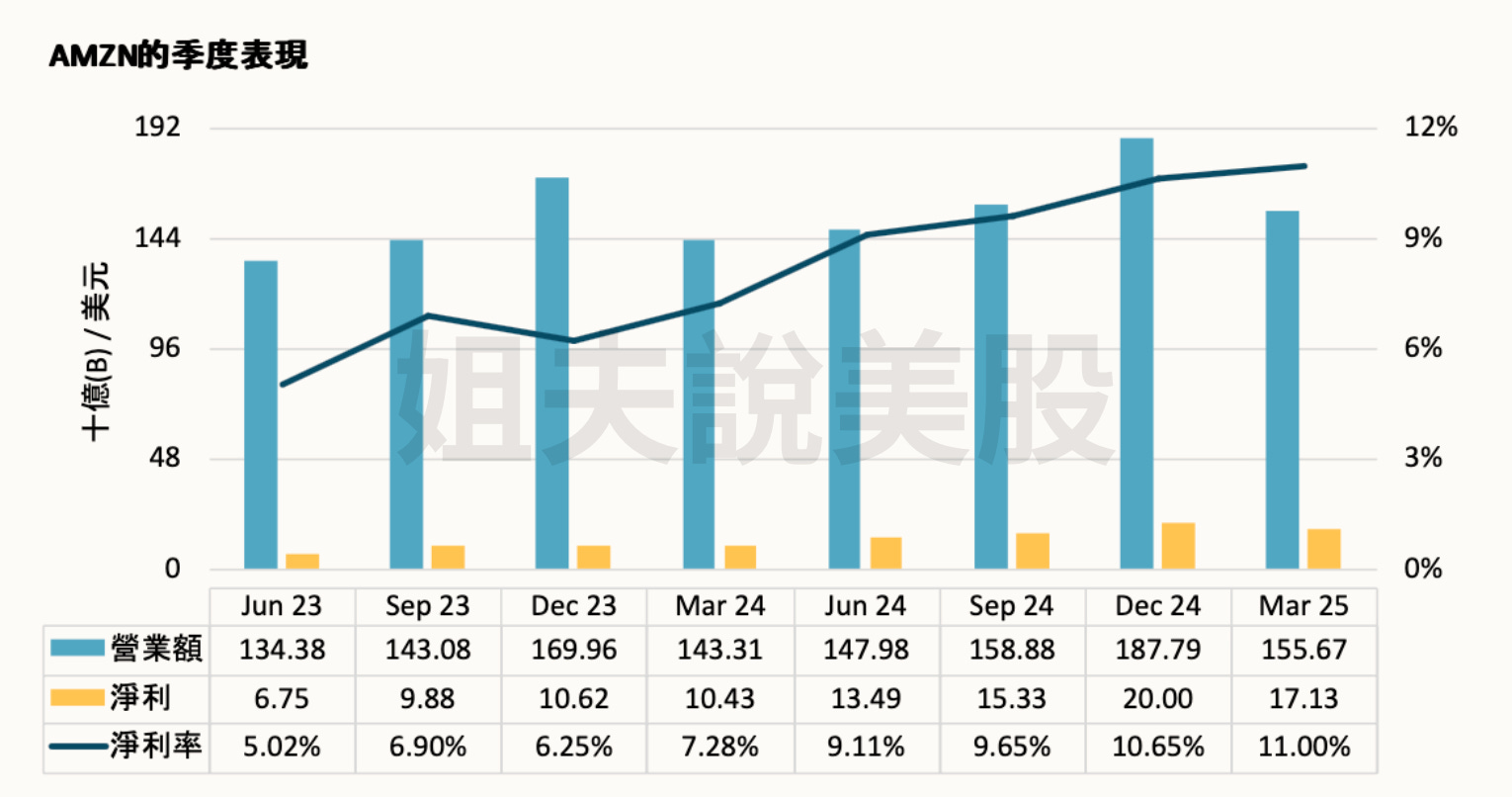

1. 營業額,净利 & 净利率

本季度,Amazon.com, Inc.(Amazon)的營業額年增長8.62%,達155.67B,略高於公司先前給出的指引範圍(151.0B and155.5B)。公司的淨利從10.43B增長至17.13B,年增長64.24%。而公司的净利率從7.28%增長至11%,增長了3.72个百分點。

值得注意:公司淨利其中的$3.3B是來自於Anthropic的投资收益,与公司日常運營無關。排除這后,公司的淨利從10.43B增長至13.83B,年增長32.6%,净利率從7.28%增長至8.88%,只增長了1.6個百分點。

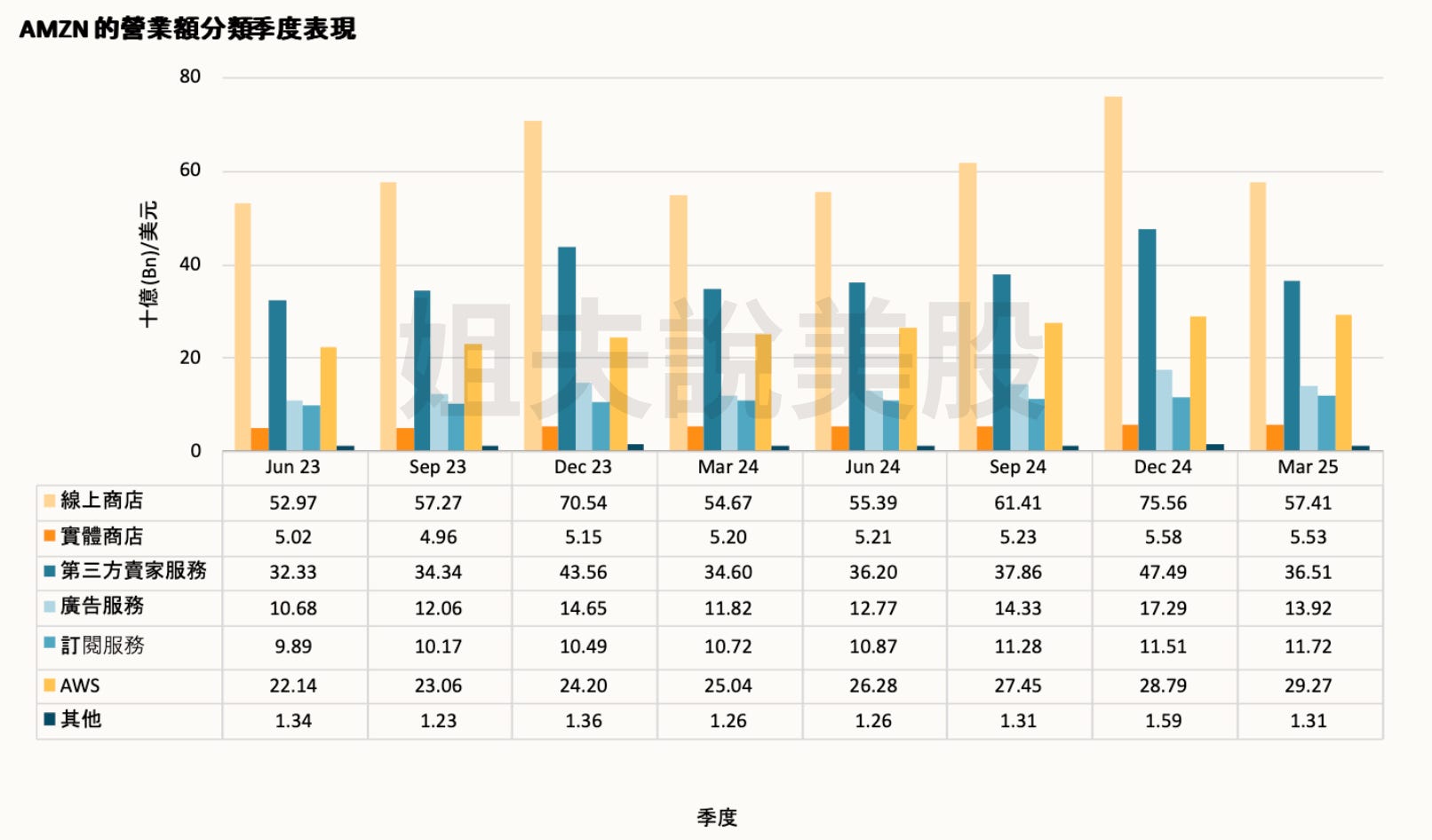

2. 公司業務分類營業額:

從上表中可以直觀地看到,Amazon的每個業務部分都有良好的增長,其中增長雙位數的廣告業務(+17.97%)和AWS(+16.89%),也是毛利率是最高的。

電商業務:這一部分有線上商店,第三方賣家服務,以及訂閲服務。本季度公司持續擴大商品選擇,包括引入更多高端品牌,與 Saks 合作推出奢侈品頻道等。同時,配送方面達成歷史最快 Prime 配送速度,日用品和雜貨品類表現強勁,加上倉儲自動化與農村佈局,進一步鞏固其抗風險與供應彈性優勢。

雲業務:AWS業務部分本季度達$29.27B,同比增長16.89%,相比上一季度的 18.93% 略有下降,管理層指出,下降的主要原因是受宏觀經濟不確定性影響,一些客戶加強了成本控制,導致在雲服務上的支出有所減少。不過,你們知道嗎?目前全球超過 85% 的 IT 支出仍然集中在本地部署,雲計算的普及仍有很大空間。AWS 目前還處於發展初期,隨著公司在雲服務和 AI 等領域的持續佈局,未來增長潛力依然強勁。

值得注意:我們已經完成對Microsoft和Alphabet雲業務的分析,發現這個季度Amazon的雲業務增長比這兩家公司緩慢。對此,我們會另外分享一個仔細的報告。

廣告業務:本季度廣告業務達13.92B,同比增長17.74%。通過覆蓋包括 Prime Video、Twitch 和 IMDb 在內的多個平台,公司提供從品牌認知到最終轉化的全鏈路服務,成功吸引了超過 2.75 億美國廣告用戶。此外,公司的廣告工具如 DSP 增強了廣告主的營銷效果和數據分析能力,進一步鞏固了其在廣告市場的地位。實際表現來看,與 Google 和 Meta 的情況類似,這幾大廣告巨頭在Q1的增長表現並不差。至於下一季度,由於宏觀與政策因素,本身零售收入的增長可能會放緩,Amazon的廣告業務可能也會面對一定的壓力。

3. 毛利與營運利潤:

公司的毛利從去年同一季度的$70.68B增長至$78.69B,增長了11.33%,毛利率從49.32%提升至50.55%,提升了1.23個百分點。毛利率的提升,加上各個營運成本的控制,最終公司的營運利潤實現從去年同一季度的$15.31B增長至$18.41B,增長了20.25%,營運利潤率從10.68%提升至11.83%,提升了1.15個百分點。

這裏值得一提的是履約成本,在本次季報中,公司多次提到對履約(Fulfillment)的投資,以容納更多的選擇和庫存水平,並滿足公司自己的產品銷售以及公司提供履約服務的第三方銷售的預期出貨量,以及提高交货速度,如持續完善新設計的進貨網路,擴大當日達配送站點的建設,在美國農村地區增設配送站的數量,在倉庫中增加更多機器人與自動化設備等。短期内確實會減緩利潤的提升,但長遠來看這部分確實對公司的配送速度及配送成本都會更加有優勢。

至於技術和基礎設施成本的增加,主要是由於基礎設施支出增加。根據我們分析,這部分的支出主要集中在AWS,以及部分為開發衛星網路以提供全球寬頻服務的相關成本。

總體而言,公司本季度的業績提升得益於運營效率的提升、AWS和廣告業務的強勁增長,以及在宏觀經濟不確定性較大的背景下,公司通過加強成本控制、減少不必要的支出,有效推動了毛利率和運營利潤的增長。

4. 營運利潤部分:

營運利潤部分析顯示,公司在各個市場均實現了增長。

在北美市場,營業額年增7.59%,營運利潤年增17.20%,營運利潤率由5.77%提升至6.29%,上升了0.52個百分點;國際市場方面,營業額年增4.93%,營運利潤年增12.96%,營運利潤率由2.83%升至3.04%,提升了0.21個百分點。雖然本季度營運利潤率有所提升,但實際上仍受到部分一次性費用的負面影響。根據管理層說明,這些費用主要與尚未解決的歷史客戶退貨問題,以及因應預期關稅上調而提前進貨所產生的庫存接收成本有關。

整體而言,在北美市場的部分,營運利潤率的提升可以看到已明顯地放緩了,主要為規模效應繼續增長空間有限、繼續投入履約、成熟的市場等所導致,短期内估計會繼續放緩增長。相反的,國際市場則可能有更多的空間供利潤率提升,但波動也會比較大。

至於AWS業務,營業額年增16.91%,營運利潤年增22.60%,營運利潤率從37.63%進一步提升至39.46%,成長1.83個百分點,主要是由於銷售額增加、薪資及相關費用減少所致,但因技術基礎設施支出而部分抵銷(該支出主要是由支持 AWS 業務成長的額外投資所驅動)。公司的管理層此前已多次提及,AWS的營運利潤率會隨著不同時期的投資節奏出現波動,而公司計畫在今年下半年持續擴充基礎設施產能,以支援業務成長需求。

5. 公司未來業務展望:

根據公司對下一季度(2025年Q2)的預期,即:

營業額在$159B至$164B之間,同比增長7%至11%。

營運利潤在$13B至$17.5B之間(去年同一季度$14.67B),營運利潤率將在下跌11.38%至增长19.29%之間。

管理層說明,這一預估範圍也反映了第二季股權補償費用的季節性上升,主要因公司年度薪酬獎勵多集中於該季度發放,導致相關費用在第二季顯著增加,進而對營運利潤造成壓力。

公司在每個季度電話會議上對下一季度營業額和營運利潤的預期範圍都相当保守和准确,在过去的八个季度也都幾乎高于公司给的预期範圍。因此,我們采用了高位預測計算,預測公司下個季度(Q2)净利會在$15.5B左右,會年增長15%。比起,前兩個季度增長60%至80%,净利增長明顯地緩慢了下來。

6. 雲業務增長狀況:

公司預計未來幾年的增長會因為企業採用週期、容量考量及技術進步等影響時機而有所波動,意味著短期可能會出現一時的停滯。此外,由於技術發展的步伐加快,尤其是在AI和機器學習領域的伺服器和網路設備,導致這些資產的折舊可能進一步加快。目前這類資產的折舊在2025年相比2024年已從6年期減短至5年期。短期内,極有可能會拖累净利率。

上圖中的數據表示,AWS的QoQ增長明顯的放緩,只增長1.67%。而公司高層也在季報裏提到,多家公司在經濟和關稅不確定的狀況下,開始控制成本。同時,也提到AWS因沒有足夠的晶片、伺服器或電力來跟上AI發展的速度,所以短期内增長會有所放緩,進一步可能導致增長緩慢。

7. 股價走向與預測:

目前,在$200.99 的股價,公司的TTM PE為32.73,而下個季度的净利增長會緩慢至15%。而Q3至Q4季度的净利增長,很大部分會被關稅戰的進展所影響。這部分會反反復復,就如特朗普剛威脅歐盟50%關稅一樣。對此,我們也調整了投資佈局。

Jeff想説:關稅戰,AI的進展都是會帶出難得的投資機會。別跟風買入還沒有净利增長且估值不合理的公司,你會墮入高買低賣的狀況。同時,也會錯失資產翻倍的機會而我們會對Amazon…

別再錯過了!新會員可享有40%折扣,訂閱一年,每月只需要USD30!