Amazon.com, Inc. (Nasdaq: AMZN)

我們在9月買入時,平均價格爲每股 $187.84

爲什麼我們會想重點投資Amazon.com, Inc.?

早前,續我們所買入的英偉達(Nvidia),臺積電(TSM)暴漲后,亚马逊(Amazon)會是我們繼續下來重點投資的公司。早前,我也分享了一篇文章,敘説AI相關硬體的公司净利暴漲后,就會是云提供商,因爲大部分的公司要發展AI的程序,都需要和云提供商租借,提高算力。

那麽爲什麽是亚马逊(Amazon)?而不是微軟(Microsoft),谷歌 (Google)? 因爲它的净利即將暴漲最多!

雲市場發展前景:隨著人工智能的發展,市場預計未來五年雲服務的年復合增長率(CAGR)將達到19.4%,雲服務這行業將會暴漲。

市場領導地位:AWS 是全球最大的雲服務提供商,其擁有強大的市場份額,超過31%,客戶也涵蓋各行各業的領先企業。隨著 AWS 持續推出創新技術和服務,其市場地位不斷擴大,鞏固了其在行業中的領導地位。

基础设施优势显著:論人工智能如何發展,計算能力和服務器都是不可或缺的支撐。第一階段是大部分云提供商會購入AI硬體。然後,大部分公司要搭建AI程序,都得通過云提供商進行。除此之外,大多數公司依賴Nvidia的GPU,AWS不僅使用Nvidia,還擁有自主研發的芯片Trainium!

AWS利润贡献巨大:這部分最重要!雖然AWS僅佔Amazon 17.76%的營收,但是由於高昂的利潤率,在24年Q2,占比公司營業利潤的63.6%。隨著AWS業務的增長,Amazon整體盈利能力將大幅提升。

估值合理:目前Amazon的市盈率是43.53,遠低於過去三年的平均值88.68,現在的價格價格相對合理。

关于AWS的增长和影響力

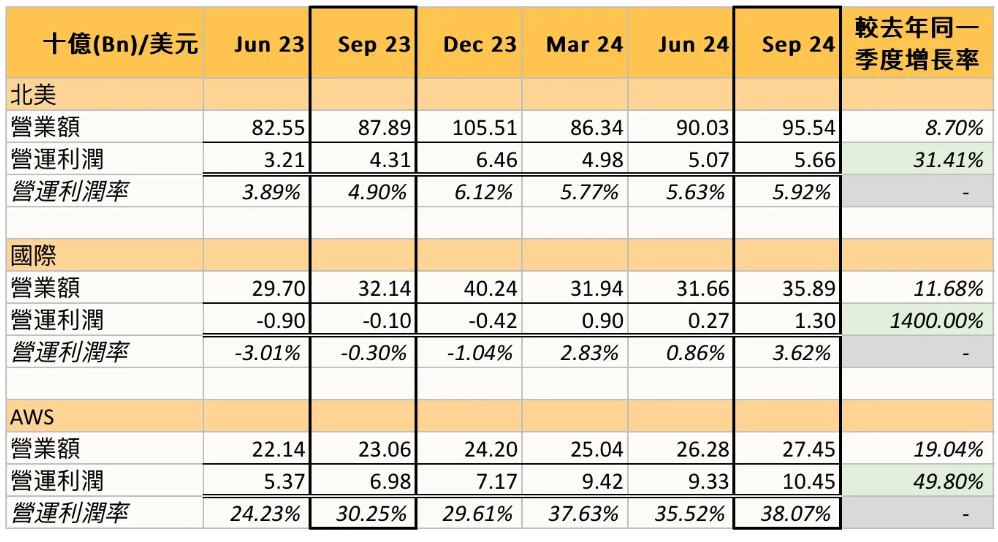

從上圖我們可以看到,AWS的業務對Amazon整體利潤的貢獻顯著增加,尤其是在營業利潤率(Operating Margin) 方面的增幅。在2024年Q3,我們可以看到AWS的營業額雖然只占比17.28%,但是卻貢獻了60.02%的營業利潤。這主要是因爲雲業務(AWS)的營業額净利率38.07%,遠遠地高于其他業務。假設,我們能得出如果雲業務的營業額增長25%(34.31B),那麽在38.07%的營業額净利率下,營業利潤會是13.06B,公司的營業額利潤會從17.41B增長至20.02B,直接引領公司營業利潤净利的增長15%。

而且,雲業務(AWS)的利潤率還在持續增長當中。Q1和Q2分別同比增長了83.9%和73.98%,而Q3也增長了49.76%。這樣的強勁增長反映了 AWS 在公有雲和 AI 市場中持續擴展的競爭力,也表明未來 AWS 可能會繼續帶動 Amazon 的整體業績上升。

那麽繼續下來,我們來仔細瞭解公司。

企業簡介:

Amazon.com, Inc.(Amazon)成立於 1994年,總部位於華盛頓州西雅圖。該公司致力於成為地球上最以客戶為中心的公司,並率先推出了許多創新服務,例如顧客評論、一鍵購買(1-Click shopping)、個性化推薦、Prime會員、Amazon 物流(Fulfillment By Amazon)以及自己設和銷售的電子閱讀器Kindle等等。

正如大多數人所熟悉的,Amazon 是全球最大的零售商和電子商務平台之一。Amazon在北美洲和全球透過線上和實體商店從事消費產品、廣告和訂閱服務的零售銷售,其中提供的產品包括自購轉售商品和內容,以及第三方賣家銷售的商品。

最重要的是,公司還運營著 Amazon Web Services(AWS)。AWS提供的服務以及其功能比其他任何雲服務提供商都要多得多,涵蓋計算、存儲和資料庫等基礎設施技術,到機器學習、人工智慧、資料湖與分析以及物聯網等新興技術。目前,AWS 是全球最全面、應用最廣泛的雲提供商,2024年Q1佔據了全球雲端基礎設施服務市場的 31%。AWS 的盈利能力非常強勁,因此成為了 Amazon 主要的淨利來源之一。

詳細解讀:

1. 營業額:

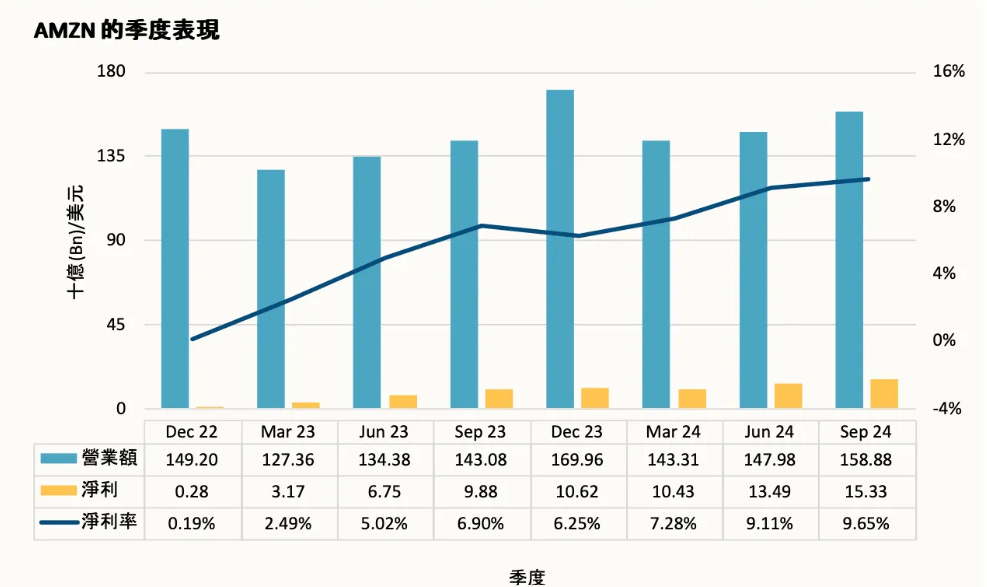

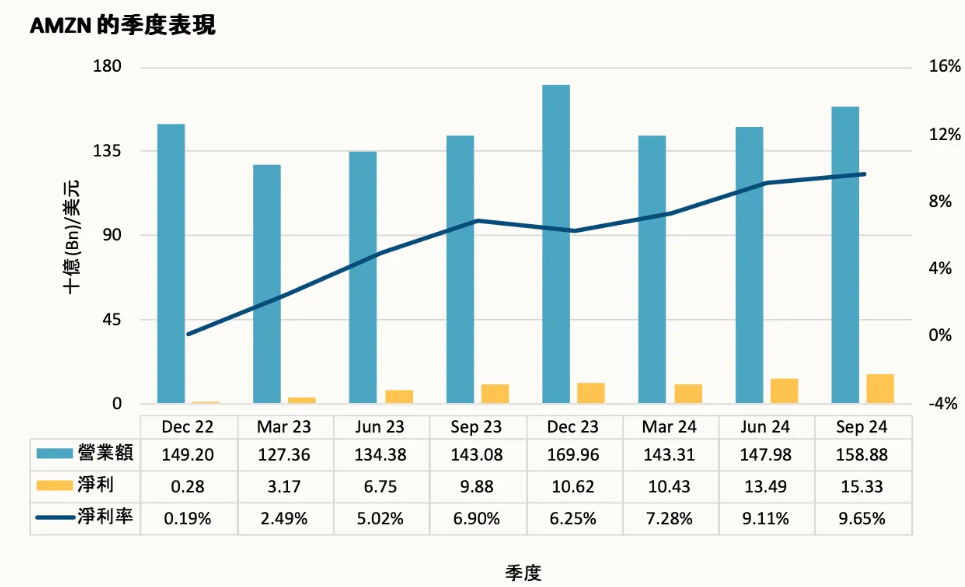

年度表現來看,儘管受宏觀經濟的影響增長放緩,但公司的營業額還是有相當不錯的穩定增長。得益於第三方賣家服務,廣告服務,訂閱服務,以及 雲業務(AWS)的增長,公司在2024年第二季度(2024Q3),公司的營業額從去年同一季度的 143.08B 增長至 158.88B,增長了 11.04%。

1.1 營業額的分類:

公司的主要營業額來源可分為:

線上商店:Amazon 的線上商店業務依託其強大的零售基礎設施,提供廣泛的消耗品和耐用品,並銷售實體產品與數位格式的媒體產品(如書籍、影片、遊戲、音樂、軟體),其業務範圍遍佈全球。最近的一個季度(2024年Q3)佔營業額的 38.65%,收入從去年同一季度的 57.27B 增長至 61.41B,增長了 7.23%。其中,主要得益於低價策略、廣泛選擇與快速配送服務的優勢,以及 Prime 會員購物頻率和消費的提升。

第三方賣家服務:公司向全球的第三方賣家收取的相關服務費,包括佣金,履行服務的運費等等。2024Q3佔營業額的 23.83%,收入從去年同一季度的34.34B 增長至 37.86B,增長了 10.25%。

雲業務(AWS):AWS業務專注於向全球初創企業、企業、政府機構及學術機構提供計算、存儲、資料庫等雲端服務。隨著生成式 AI 的崛起,AWS 相關收入增長迅速,且在公司總營業額中的佔比日益提升。隨著AI領域的快速發展,生成式和非生成式 AI 需求的增長,以及更多企業將資源轉移至雲端。這部分正在快速增長當中,2024Q3佔營業額的 17.28%,收入從去年同一季度的23.06B 增長至 27.45B,增長了 19.04%。

廣告服務:Amazon向賣家、廠商、出版商、作者等銷售廣告服務,其中包括贊助廣告和視頻廣告。這些廣告會展示於 Amazon 電商平台、Prime Video、Twitch、IMDb.com 等平台。得益於擁有精準的第一方數據,Amazon能有效提升廣告的投放精確度與轉換率,這也成為其獨有的競爭優勢。該業務收入穩定快速增長,佔總營業額的比例不斷上升。2024Q2,廣告服務佔公司總營業額的 9.02%,收入從去年同一季度的10.68B 增長至 12.77B,增長了 19.55%。

訂閱服務:Amazon 的訂閱服務涵蓋了 Prime 會員年費和月費,以及數位產品如視頻、有聲書、音樂、電子書等其他非 AWS 訂閱服務。以 Amazon Prime 會員為例,會員可以享有許多優惠,如:配送、配送數度、購物、流媒體、數位等優惠。另外,據第三方調查,美國 Amazon 客戶中 Prime 會員的比例常年保持在 60% 以上,並且這些會員的消費也是相當高的。2024Q2,這一部分佔營業額的比為 7.34%,收入從去年同一季度的 12.06B 增長至 14.33B,增長了 18.82%。

綜合上述,Amazon的業務主要是圍繞著全球性的電商業務和雲業務。接下來,我們將以營業額北美,國際的電商業務去分析:

北美部分從87.89B增長至95.54B,增幅達8.7%;國際部分從32.14B增長至35.89B,增幅達11.67%。這反映出即使面對經濟壓力,消費者需求依然穩定,Amazon在北美市場的電商優勢依舊強勁。同時,通過在海外市場的擴展,Amazon不僅更貼近國際消費者,也增強了品牌的全球影響力。

2. 淨利:

公司的淨利從去年同一季度的9.88B增長至15.33B,增幅達55.16%,淨利率從6.90%提升到9.65%。這一增長超出了所有的市場預期,主要得益於雲業務(AWS)的貢獻。雖然該業務僅暫Amazon營收的17.27%,但卻貢獻了三分之二的利潤。相信隨著AWS的業務增長,Amazon整體盈利將會大幅提升。

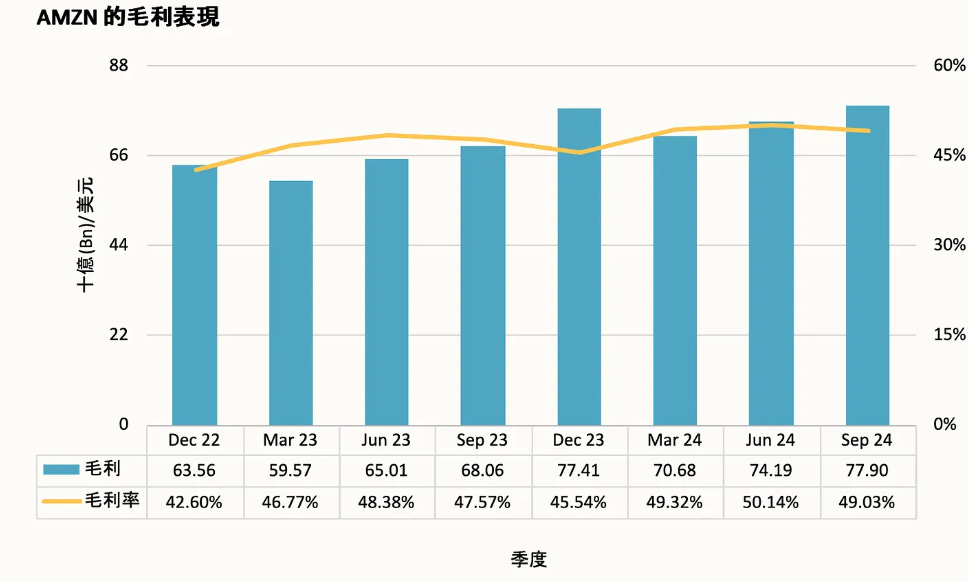

3. 毛利:

公司的營業成本主要由自營商品的採購成本、進貨與出貨過程中的配送和運輸費用、以及數位媒體內容的製作和採購成本所構成。值得注意的是,AWS 部分的成本主要將歸類於營運成本中的技術和基礎設施成本,成本主要涵蓋北美和國際部分的業務。從上圖中我們可以觀察到,公司的毛利率在最近一個季度從去年同一季度的 47.57% 增長至 49.03%,增長了 1.46 個百分點。進一步分析發現,毛利率的提升主要得益於AWS業務的強勁增長、廣告收入的增加,以及零售自動化和物流效率的提升。然而,相較於上個季度的 50.14%,本季度毛利率略有下降,這主要是因為公司在本季度舉辦了一些大型促銷活動,從而壓低了毛利率。

4. 營運利潤:

儘管公司的營業額顯著增長,但營業成本和運營成本的增幅卻相對較小。具體而言,公司的營業成本從75.02B增長至80.98B,增幅為7.94%;而營運成本則從56.87B增長至60.49B,增幅為6.37%,都低於營業額11.04%的增長。整體而言,公司通過精準的成本管理,進一步提升了營業利潤率。營業利潤率從7.82%提升至10.96%,增長了3.14個百分點,顯示出成本控制取得了一定成效。

4.1 營運利潤部分:

營運利潤部分析顯示,公司在各個市場均實現了增長。北美市場營業額年增8.7%,營運利潤率從4.90%提升至5.92%;國際市場則從虧損轉為正利潤,營運利潤率達到3.62%,顯示國際業務改善顯著。Amazon商店業務的增長主要得益於幾項關鍵舉措。首先,通過提供更廣泛的產品選擇、優惠價格和更快的免費送貨,以及包括無限雜貨配送在內的Prime會員福利,Amazon成功吸引了更多消費者。其次,大型促銷活動如Prime Day和Prime Big Deal Days顯著提升了銷售額,增強了客戶黏性。此外,Amazon在物流方面的創新,包括入境網絡優化、推廣當日送貨以及引入機器人技術,不僅加快了交付速度,還有效降低了運營成本。

AWS作为Amazon最具利潤的業務,營業額增長19.04%,營運利潤率高達38.07%。公司在電話會議有提到,這一增長主要得益於AWS在技術功能、安全性和操作性能上的領先優勢,讓它成為企業雲服務的首選。另外,廣泛的合作夥伴網絡也進一步推動了這一增長,許多大型企業如ANZ Banking Group、Capital One和Fast Retailing等都在擴大他們在AWS上的雲端部署。

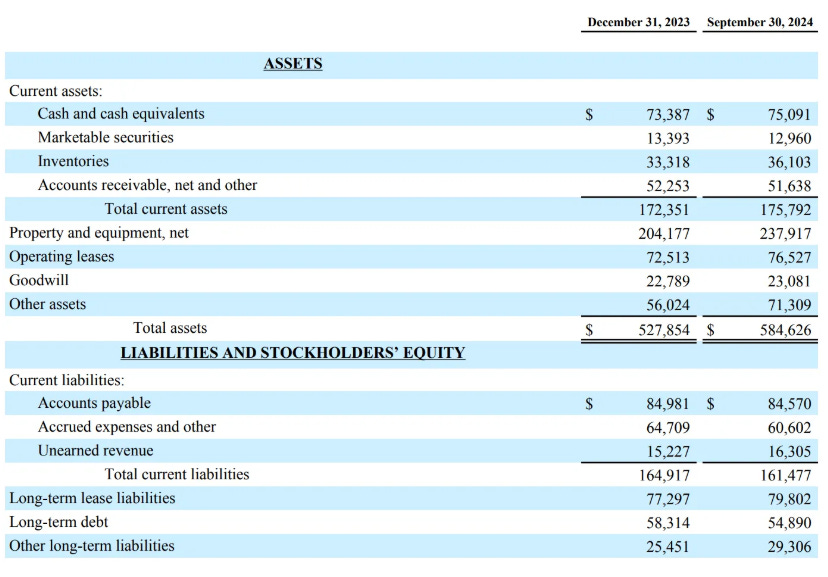

5. 財務分析:

公司在2024年Q3,營業額增長的同時,現金及現金等價物和庫存均有所提升,而應收賬款有所下降,這對公司財務狀況來說是一個非常好的信號。公司在電話會議中提到,將進一步轉向資本投資,並計劃在2024年投入約75B用於資本支出,主要用於AWS的技術基礎設施及物流網絡建設,以滿足AI需求和業務增長。這些投資雖會在短期內增加現金流壓力,但從長遠來看,有助於提升運營效率、推動收入增長,並增強公司的競爭力,預計將對公司未來的財務狀況帶來積極影響。綜合來看,公司的財務狀況稳定,基础稳健。

6. 公司未來業務展望:

在每個季度的財報電話會議,公司除了披露當季的業績外,還會提供對下一個季度的展望,作為投資者對未來預期的參考。

根據公司對下一季度(2024年Q4)的預期,即:

營業額在181.5B至188.5B之間,同比增長7%至11%。

營運利潤在16B至20B之間(去年同一季度13.2B),營運利潤率將在8.5%至11%之間。

公司在每個季度電話會議上對下一季度營業額和營運利潤的預期範圍都相当保守和准确,在过去的7个季度也都高于公司给的预期。這種趨勢顯示了公司的風險管理能力和市場預測的精確性,使我們對其預期更有信心。

因此,我們采納高位來運算,假設在2024年Q4營業額是188.5B,而營業利潤率在10.5%,那麽公司Q4的净利大概率會是在17B左右,年增長60%。加上雲業務的持續增長(在AI發展當中扮演的重要角色),相信股價也會繼續攀高。

7. 股價走向與預測:

截至 2024年10月20日,公司的股價為 $188.99,最近四個季度的每股盈餘為 $4.67,P/E 為 40.47。此外,我們從下圖我們可以可觀察到公司目前的 P/E 是處在相對低的位置。

基於以下的考量:

AWS (主要原因)

雲市場發展前景無限:隨著人工智能的發展,市場預計未來五年雲服務的年復合增長率(CAGR)將達到19.4%,雲服務這行業將會暴漲。

市場領導地位:AWS 是全球最大的雲服務提供商,其擁有強大的市場份額,客戶也涵蓋各行各業的領先企業。隨著 AWS 持續推出創新技術和服務,其市場地位不斷擴大,鞏固了其在行業中的領導地位。

AWS利润贡献巨大:雖然AWS僅佔Amazon 17.76%的營收,但是由於高昂的利潤率(24年Q2:營業利潤63.6%),直接貢獻了公司利潤的35.52%。隨著AWS業務的增長,Amazon整體盈利能力將大幅提升。

估值合理:目前Amazon的市盈率是40.47,遠低於過去三年的平均值88.68。

我们对公司圍繞在AWS 業務的前景充满信心。我們預計公司在接下來三個季度的表現將會持續向好。

如果,你讀到這裏能讀到這裏,代表你是認真學習和認真對待您的投資決定。

記得買入公司后,必須緊跟公司的新聞,發展動向。我們會每個星期更新投資組合裏的公司動向,而關於家公司我們也會免費分享。你可以按這裏,免費訂閲我們的平臺。部分分享只會出現在WhatsApp Group,你也可以按這裏免費加入。

如果你想加强你的判斷力,知道如何判斷該抄底買入還是賣出的朋友,可以免費參加100分鐘的公開課,可以按這裏免費報名。在裏面,我仔細分享了8個自身投資案例細説包括在$77買入SMCI,$177抄底買入Netflix,$90抄底買入META和如何運用數據避免虧損,我們在$150時賣出理想汽車,2個月后,暴跌50%等等。(不用給別人幾千塊,免費分享給你)

當然,如果賺了錢的朋友,或想加入付費群的朋友們,現在加入有40%折扣!你可以在付費群裏,看到我們的投資組合,組合比例,和各大公司的仔細分析等。

別再錯過了!新會員可享有40%折扣,訂閱一年,每月只需要USD30!

免責聲明:

本報告旨在為訂閱者提供有關投資的教育和信息。報告純屬作者個人觀點,不應構成買入或賣出建議。您的情況和風險偏好可能與作者不同。所有的內容和信息基於該公司的財報和資訊,考慮到匯率轉換,可能存在數據偏差。最終,您將對自己的投資決策和結果負責。Lazy Bear Research Sdn. Bhd. 和 Jeff 不對任何投資損失負責。

與Lazy Bear Research Sdn. Bhd.和「姐夫說美股」 Substack相關的任何資料,包括但不限於文字報告、圖片、音頻、視頻、圖表、廣告、域名、軟件、程序、頁面佈局、專欄目錄和名稱以及內容分類標準,其版權均歸Lazy Bear Research Sdn. Bhd.和相關數據提供者所有。未經Lazy Bear Research Sdn. Bhd.的許可,任何人不得引用、複製、轉發、轉載、摘編或以其他方式非法使用Lazy Bear Research Sdn. Bhd.的上述內容。對於從事此類行為者,Lazy Bear Research Sdn. Bhd.保留追究其法律責任的權利。