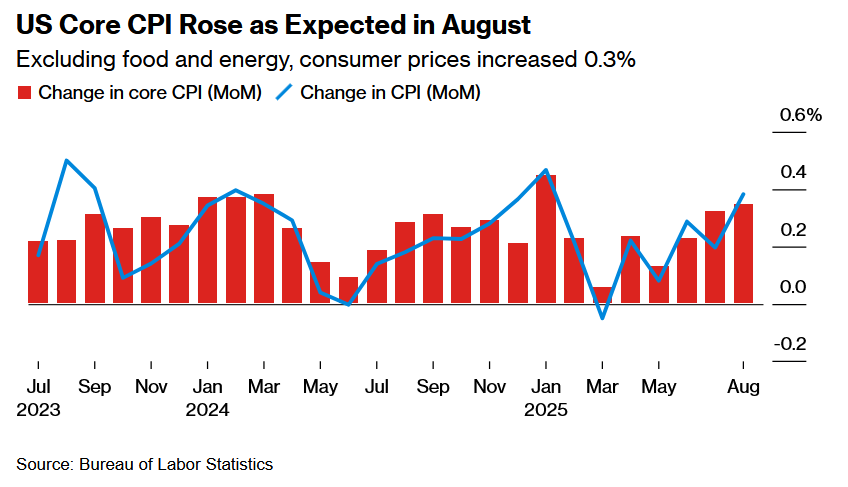

1. 美國8月CPI符合預期,通膨壓力仍存但為降息提供了空間

美國勞工統計局昨日公布數據顯示,8月消費者物價指數(CPI)同比上升2.9%,與市場預期一致,較前值2.7%小幅回升;環比則上漲0.4%,高於預期的0.3%以及前值0.2%,為今年以來的最大單月漲幅。核心CPI則維持穩定,同比上升3.1%,環比上漲0.3%,均與市場預期及前值持平。

推動物價走高的主因來自汽車與服務價格。新車價格環比上漲0.3%,二手車與卡車價格上升1.0%,而汽車維修與保養費用更是飆升2.4%。服務業中,住房成本依舊是通膨最頑固的來源,8月房租與酒店價格雙雙上漲,推動住房分項上升0.4%,創下年內最高水平。

⚠️:總體而言,特朗普政府推動的全球關稅政策正在影響部分商品價格,以及服務價格的持續上行或將對通膨形成更長久的支撐。短期來看,本次CPI數據大致符合市場預期,強化了投資人對聯準會在下週會議上降息25個基點的預期。

2. SEC態度轉向數位資產迎來監管新時代

9月10日,美國證券交易委員會(SEC)主席Paul S. Atkins在巴黎舉行的經濟合作與發展組織(OECD)圓桌會議上發表演講時表示,數位資產正進入新的發展階段,SEC將逐步告別過去以嚴厲執法為主的監管模式,轉向為金融創新提供更清晰的規則與支持,尤其聚焦於加密貨幣與相關數位資產領域。

Atkins強調,SEC的新方向是呼應美國總統特朗普的政策號召,即「讓美國成為全球加密之都」,藉由法規明確化與政策支持,推動美國在數位金融競爭中取得領先地位。

⚠️:有了法規的支撐,加密貨幣的流動性與市場深度有望明顯提升,也能吸引更多機構與國際資金進入市場。

3. Oracle股價暴漲35.95%後,次日急跌6.23%

9月10日,Oracle財報數據顯示剩餘履約義務(RPO)大幅飆升,上季度末RPO為$138B,本季暴增230%至$455B,單季增加$317B。受此刺激,公司股價單日飆升35.95%。然而,9月11日,股價卻回吐漲勢,下跌6.23%。

以下原因導致股價下跌:

RPO的增長主要來自單一客戶。新增的$317B中,有$300B來自OpenAI,意味著Oracle未來收入高度依賴該公司。更值得注意的是,這份合約要到2027年才正式執行,需等到更久遠的未來才能確認。

對單一客戶的高度依賴將不可避免地壓縮利潤率。同時,如果OpenAI未能在2027年後持續保持爆炸性增長並增加資本支出,Oracle的RPO兌現將面臨重大風險。換言之,這筆龐大的合約看似光鮮,但其可持續性與現金流實際落地性仍存在高度不確定性。

⚠️:綜合來看,Oracle短期內雖憑藉龐大RPO數字點燃市場激情,但投資人對其「單一客戶過度集中、營收落地延遲、OpenAI資本支出與資金壓力」的憂慮,最終導致股價出現急跌。我們將繼續觀察并在適合的位置增持。

4. 阿里巴巴與百度已開始逐步導入自研AI芯片

據媒體報導並援引四位直接知情人士的消息,中國的阿里巴巴與百度已開始在AI訓練中逐步導入自研芯片,以部分替代英偉達的GPU。

消息指出,自今年初以來,阿里巴巴已將自研芯片投入小型AI模型的訓練,作為在低算力場景的替代選項。而百度則正在嘗試使用其昆侖P800芯片訓練新版文心一言(Ernie)模型,尤其應用於模型訓練後期的「精煉階段」。

💡:值得注意的是,阿里巴巴的智悟芯片在部分測試中性能略優於英偉達2020年推出的A100。不過,知情人士同時強調,無論是阿里巴巴還是百度,其最先進的大模型仍然嚴重依賴英偉達的芯片。綜合近期媒體觀察,中國科技公司在最前沿AI研發中仍依靠英偉達,但轉向本土甚至自研晶片已逐漸成為一種長期趨勢。

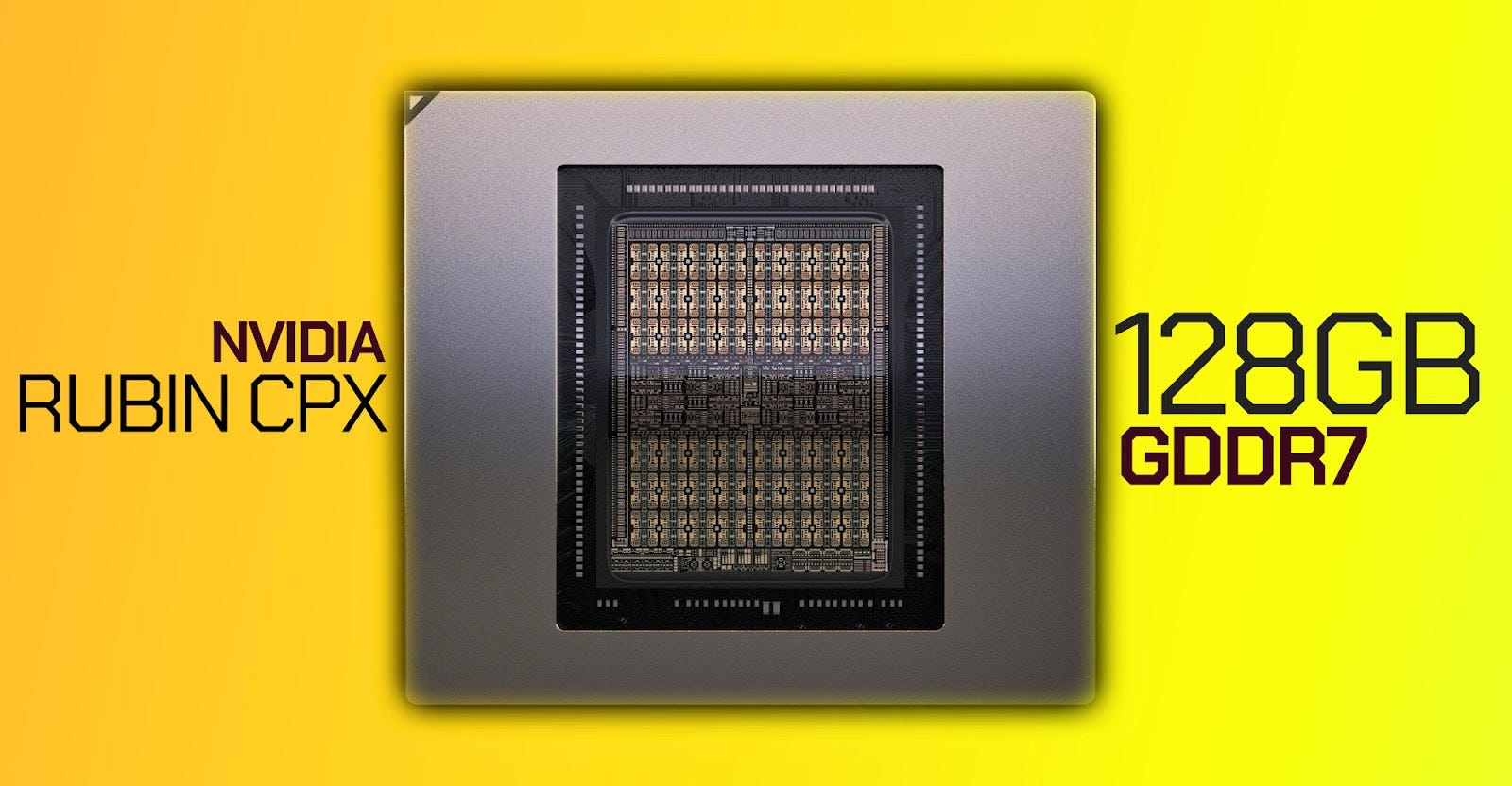

5. 英偉達發佈Rubin CPX推理芯片,擴大了其競爭優勢

9月9日,英偉達正式推出新一代Rubin CPX晶片系統,專門針對AI影片生成與軟體開發等大規模上下文處理場景,進一步強化AI編碼與影片處理能力。與訓練用晶片不同,Rubin CPX屬於專用於推理的架構,凸顯英偉達對「推理時代」的戰略押注。

花旗在最新研究報告中指出,Rubin CPX GPU專為長語境推理設計,能為客戶帶來前所未有的投資回報率——每投入1億美元即可實現高達50億美元的推理收入,換算約50倍投資報酬率,遠超目前GB200 NVL72約10倍的水準。

根據產業刊物《SemiAnalysis》的報告,報告將此舉形容為又一次「巨大飛躍」,進一步擴大Nvidia在效能上對AMD乃至Broadcom等ASIC供應商的領先優勢。

⚠️:隨著AI推理尤其是長語境推理需求的爆發式增長,Rubin CPX的推出不僅鞏固了英偉達在AI基礎設施的核心地位,也為公司未來數年開啟了全新的收入增長引擎。

本報告旨在為訂閱者提供有關投資的教育和信息。報告純屬作者個人觀點,不應構成買入或賣出建議。您的情況和風險偏好可能與作者不同。所有的內容和信息基於該公司的財報和資訊,考慮到匯率轉換,可能存在數據偏差。最終,您將對自己的投資決策和結果負責。Lazy Bear Research Sdn. Bhd. 和 Jeff 不對任何投資損失負責。

與Lazy Bear Research Sdn. Bhd.和「姐夫說美股」 Substack相關的任何資料,包括但不限於文字報告、圖片、音頻、視頻、圖表、廣告、域名、軟件、程序、頁面佈局、專欄目錄和名稱以及內容分類標準,其版權均歸Lazy Bear Research Sdn. Bhd.和相關數據提供者所有。未經Lazy Bear Research Sdn. Bhd.的許可,任何人不得引用、複製、轉發、轉載、摘編或以其他方式非法使用Lazy Bear Research Sdn. Bhd.的上述內容。對於從事此類行為者,Lazy Bear Research Sdn. Bhd.保留追究其法律責任的權利。