【免费内容】这个行业正在大幅度增长中,我们筛选了4家公司进行对比分析。

#2024专注在中美股市 #价值投资 #寻找高成长公司

在疫情限制逐渐解除之后,旅游业持续恢复。根据国际航空运输协会(IATA)的数据,全球航空客运需求正在持续增长,2023年全球航空客运量,比起去年增长了36.9%,已经恢复到2019年(疫情之前)水平的94.1%。特别是亚洲及太平洋地区的增长更加明显,比起去年增长96.3%。

根据航空需求的增长,我们可以预计旅游的需求和旅游业将持续增长。考虑到互联网和移动互联网的快速发展,以及消费者的偏好背景下,我们将重点关注可以通过线上预订的旅游服务领域。

综合众多专业机构的报告,对于欧洲(4594家酒店)和亚洲,不包括中国大陆(524家酒店)的线上预订趋势进行了分析,发现2022年欧洲的预订总额(GBV),比起2019年增长了49%,而亚洲增长了7%。也就是说这两个市场2022年的表现都比2019年更好。

线上预订酒店可通过两种方式,线上旅行社(Online Travel Agency)和直接在酒店官网预订。在2020年至2021年的疫情间,由于行动管制,大部分都是国内旅客,所以旅客更倾向于直接通过酒店预订,而非通过线上旅行社(Online Travel Agency)。直到2022年,在欧洲通过线上旅行社的预订占总额63%(2019年曾达到69%),而直接和酒店预订占总额28%。而2022年,在亚洲通过线上旅行社的预订占总额53%(2019年曾达到70%),而直接和酒店预订占总额44%。也就是说2022年亚洲市场通过线上旅行社的预订还未恢复,但随着外地游客的涌入,有望进一步提升。

总体来看,受调查的酒店平均预订额已经超过了疫情之前2019年的水平。此外,专业机构的研究分析表明,预计到2027年,线上旅游业的复合年增长率(CAGR)将每年达到13.00%,全球替代住宿市场将每年达到16.50%,而线上旅行社市场将每年达到6.50%。

综合以上几点,我们觉得旅游业在这几年有增长的潜力,所以深入研究这个行业。我们在线上旅行社的领域中,选择了Booking Holdings Inc.(Nasdaq:BKNG)和Expedia Group, Inc.(Nasdaq:EXPE)。这两家公司在欧洲市场占据了大约60%的酒店线上分销市场份额,以及亚洲市场大约36%的市场份额。考虑到中国是全球第二大经济体,我们也选择了Trip.com Group Limited(Nasdaq:TCOM),它是中国最大的线上旅游平台,2022年在中国市场占据了大约50%的份额。另外,经过分析后发现,这三家公司出了提供酒店预订服务,也包括替代住宿预订服务(例如民宿、背包客旅馆、别墅等),所以我们也加入了Airbnb, Inc.(Nasdaq:ABNB),一家作为替代住宿市场的领先企业。

公司关键财务数据比较

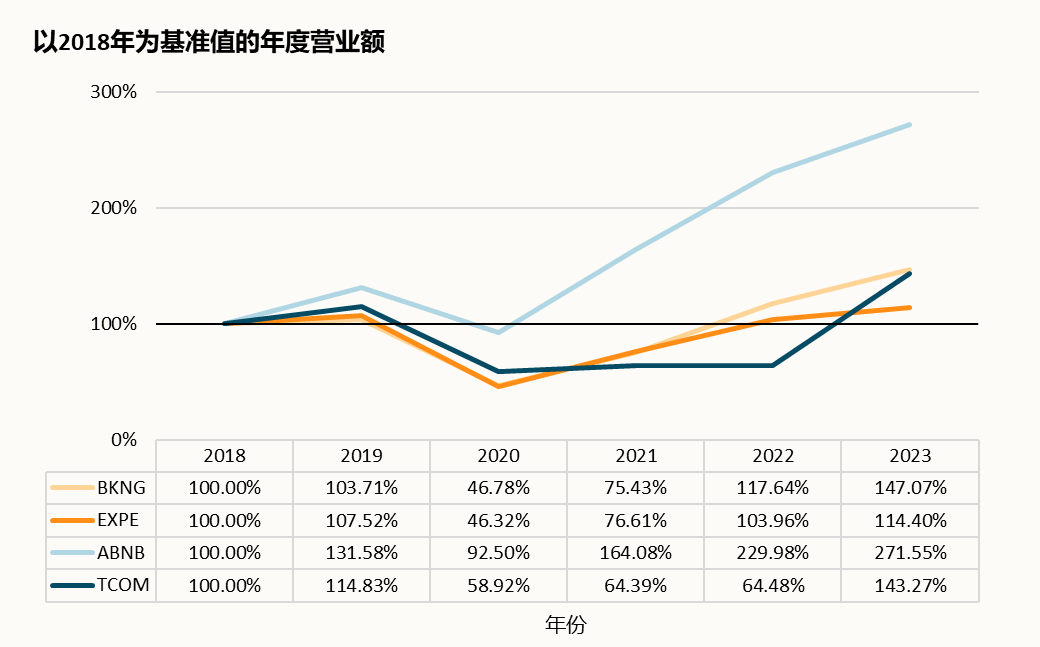

营业额:由于这4家公司的营业额相差很大,所以我们以各公司2018年的营业额为100%基准值,来分析各公司在2019年至2023的跌幅和增长率,如果少过100%表示那年的营业额比2018年差,反之,多过100%就是营业额比2018年高。在我们分析后,发现各公司2020年受疫情的影响,营业额大幅下跌,ABNB的降幅最小,与2019相比只下降了29.70%;而TCOM、BKNG、EXPE分别下降了,48.69%、54.89%和56.92%。随着疫情限制的放松,这些公司的业绩也逐渐地恢复。从中,我们发现ABNB恢复速度最快,2021年达到了2018年营业额的164.08%,并且成功超越了疫情前(2019年)的水平。而BKNG也在2022年超越了疫情前的业绩,EXPE几乎恢复至疫情前的业绩,但TCOM因为中国市场的限制并未放松,所以一直到2022年都处于低迷阶段,这也导致TCOM在2023年才开始大幅度增长,比起2022年上涨了122.20%。这4家公司在2023年都已经超越疫情前(2019年)的水平了。

净利:截至2023年,BKNG的净利并未恢复到疫情前(2019年)的水平,但其他三家公司都已经超越疫情前的水平了。在我们的分析之后发现,这四家公司在疫情期间,净利都受到了严重的打击,但在另一年就开始了持续的恢复,在2023年,EXPE和TCOM都已超越其疫情前的水平,分别还增长了41.06%和41.46%,而BKNG只恢复至疫情前的88.16%。由于ABNB之前处于高速扩张阶段,因此从未盈利增长至2023年盈利47.92亿美元。

净利率:这四家公司的净利率在疫情期间,也受到了严重的打击,尤其是ABNB受到了最大幅度的影响。因为疫情前ABNB处于高速扩张阶段,因此其净利率较低;而到了2023年,随着营业额的增长,(营业成本、销售和营销、一般及行政开支)的费用占营业额的比例越来越小,所以净利率达到了近期新高,为48.32%。2023年,EXPE和TCOM的净利率也已超越其疫情前(2019年)的水平,分别为6.21%和22.26%,而BKNG目前的净利率20.07%,距离它疫情前的32.29%仍还有一段距离。

Jeff总结

通过一系列的营业额,净利,净利率比较,公司的股价,市值,市盈率。我们总结如以下:

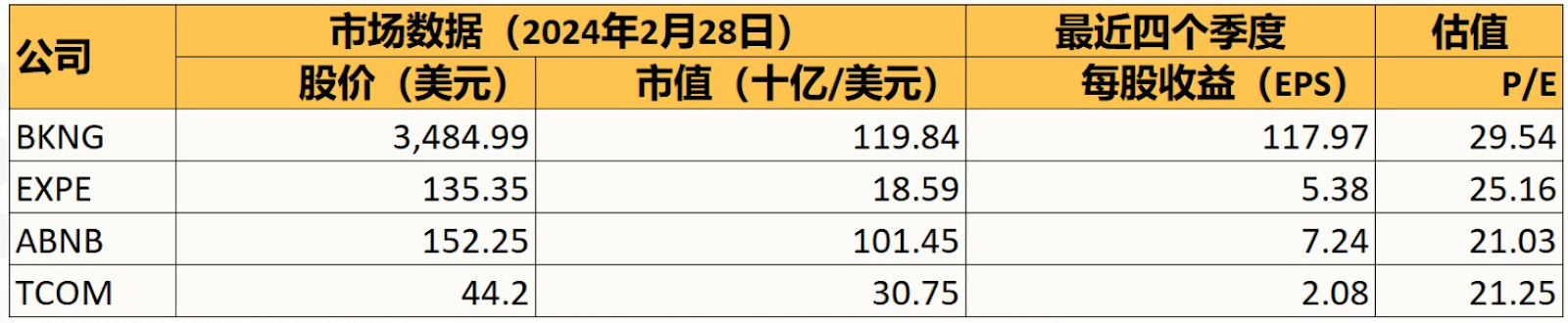

BKNG是这行业里的龙头,拥有最高的市值119.84b,而市盈率也是最高的29.54。而净利率维持在20.07%,营业额在2023年增长25.01%,看起来稳定成长中。

EXPE是这行业里市值最小的公司,目前,2023年营业额增长率最低,10.05%,可是,公司的净利率和净利都突破历年新高,比起疫情前2019年,增长了41.06%。

ABNB目前市值超过100b,相信不久后会超越BKNG成为龙头。比起2019年,营业额增长最夸张,高达271.55%。(其他公司是回复,可是ABNB还在迅速增长中)净利率更是在2023年增长到了48.32%。初步分析,在2023年Q3,有一笔2.8b的非现金税务收入。撇除这项一次性收入,其实,公司在2023年的盈利是1.992b,而净利率经调整则是20.08%,市盈率也是在这几家公司中最高,50.93。

TCOM的业务专注在中国内地,比起其他公司,中国内地的疫情开放晚了一年。观察到营业额,盈利的走向,公司可能还会在2024年暴涨。公司的净利率也在2023年增长到22.26%。目前各数据看起来都不错,唯一不好的点是,这是一家中概股,市场给的合理股价,市盈率一半都会比欧美国家的公司少30%至50%。

姐夫說美股已经对这4家公司展开了仔细地分析,并以生意模式加上价值投资的理念,在这其中筛选了一家在2024年很大可能会暴涨50%至80%的公司,会在短时间内分享,敬请留意!

关注我们的 Facebook 页面和加入我们的WhatsApp Community以获取最新动态。

免责声明:

本报告旨在为订阅者提供有关投资的教育和信息。报告纯属作者个人观点,不应构成买入或卖出建议。您的情况和风险偏好可能与作者不同。所有的内容和信息基于该公司的财报和资讯,考虑到汇率转换,可能存在数据偏差。最终,您将对自己的投资决策和结果负责。Lazy Bear Research Sdn. Bhd. 和 Jeff 不对任何投资损失负责。

与Lazy Bear Research Sdn. Bhd.和「姐夫說美股」Substack相关的任何资料,包括但不限于文字报告、图片、音频、视频、图表、广告、域名、软件、程序、页面布局、专栏目录和名称以及内容分类标准,其版权均归Lazy Bear Research Sdn. Bhd.和相关数据提供者所有。未经Lazy Bear Research Sdn. Bhd.的许可,任何人不得引用、复制、转发、转载、摘编或以其他方式非法使用Lazy Bear Research Sdn. Bhd.的上述内容。对于从事此类行为者,Lazy Bear Research Sdn. Bhd.保留追究其法律责任的权利。