姐夫剖析 第1篇:Coreweave暴跌58.47%後,被知名平臺推薦强烈買入

#姐夫說美股 #美股 #成長型公司 #價值投資 #剖析平臺推薦公司 #剖析分析師推薦公司

Coreweave 的股價從$183跌至$76.03 (-58.47%)。在瘋狂暴跌后,近期公司被知名平臺分析師推薦為强烈買入。那到底能不能買入呢?我們來仔細剖析一番。

注:從12月開始,我們會追蹤數個知名平臺+優質分析師的推薦,總結 + 驗證 + 仔細分析他們推薦買入的重點,然後分享我們的看法。🌻

CoreWeave Inc(NASDAQ: CRWV)是一家靠出租超大規模GPU算力賺錢的雲端運算公司,本質上就是替那些AI產業裡的「算力吃貨」提供高速、便宜、具彈性的GPU叢集;它不像傳統雲端服務商那樣大而全,而是專注於成為「AI 時代的算力批發商」,靠著瘋狂堆建資料中心和高效能顯示卡來撐起整個業務。

知名平臺分析師推薦為强烈買入的邏輯在於:

1. 指引的下調是因爲延遲,未完成訂單量還在

公司在Q3財務報告中提及,由於電力外殼(Powered Shell)交付時程延遲,2025年的資本支出指引從原先的$20–$23B區間大幅下調至$12–$14B。與此同時,營業額指引從原先的$5.15-$5.35B區間下調至$5.05–5.15B。CEO Michael Intrator在財報電話會議上也確認原本Q4的資本支出預計將在2026年Q1計入,本次延遲並沒有導致公司未完成訂單量的下調及需求擔憂。

2. 新訂單持續到來,未來幾年的都可以預見

公司Q3的積壓訂單增長了$25B,累計總額達到了$55.6B,其中40%將在未來兩年内計入。除了與Meta和OpenAI等大型企業簽訂的大型合約外,公司亦持續展現出與現有客戶擴大合作範圍的良好記錄。除此之外,公司管理層評論:不僅是Blackwell平台,我們整個GPU產品組合的需求依然強勁。我們在Q3簽署了多項GPU的交易,不僅新增客戶,更與現有客戶續簽了產能合約。

3. 25年Q3的業績强勁

Q3的營業額達$1.4B,同比增長134%,超過市場的預期。此外,經調整營業利潤為$217M,同比增長74%。同時,經調整營業利潤率也在16%,相當不錯。

他認為自10月初以來,股價承受的下行壓力主要來自於交付時程延遲。由於,需求不減反增所以給出了Strong Buy的推薦。

Jeff想説:

我們來逐個點剖析:

分析師認爲股價回調-58.47%和基本面無關

沒錯,交付時間延遲是來自於電力和工程的延遲并不是需求減少。但是,如果這是一家已經盈利的公司,還會跌出這個幅度嗎?這當然是和基本面息息相關啊!

公司的商業模式 + 盈利方式

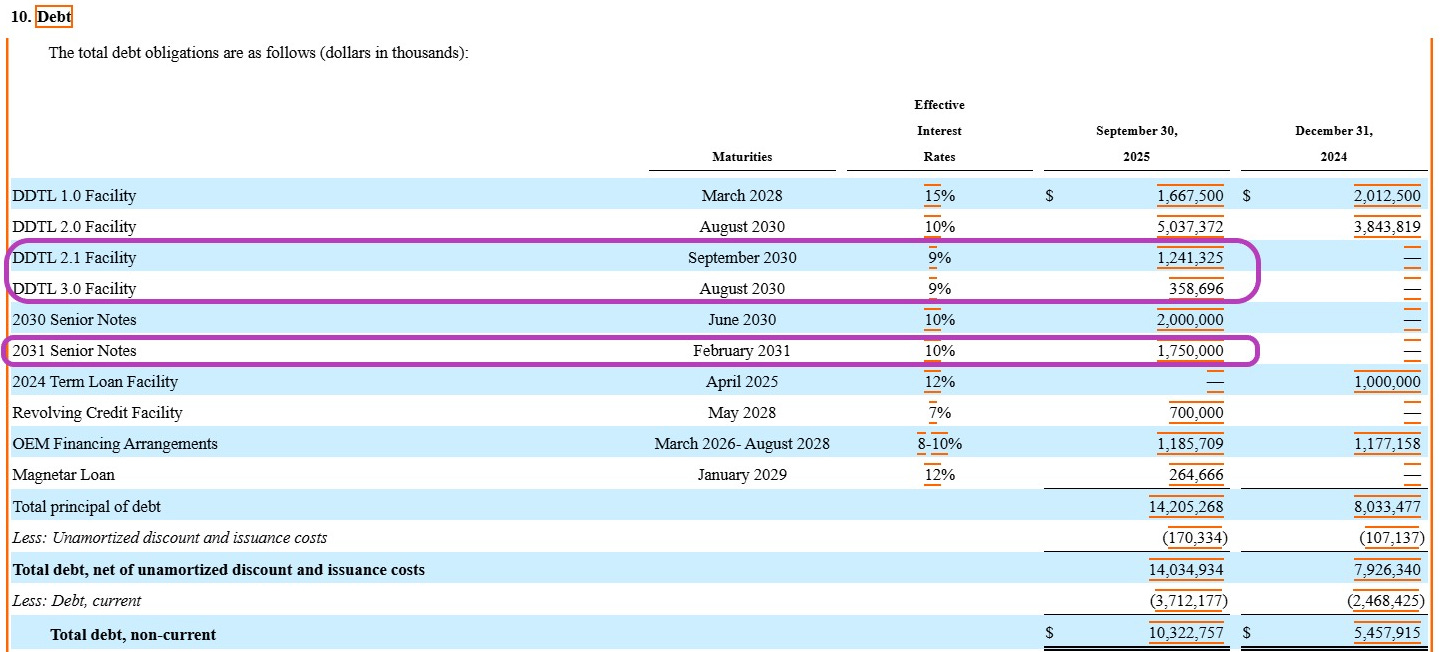

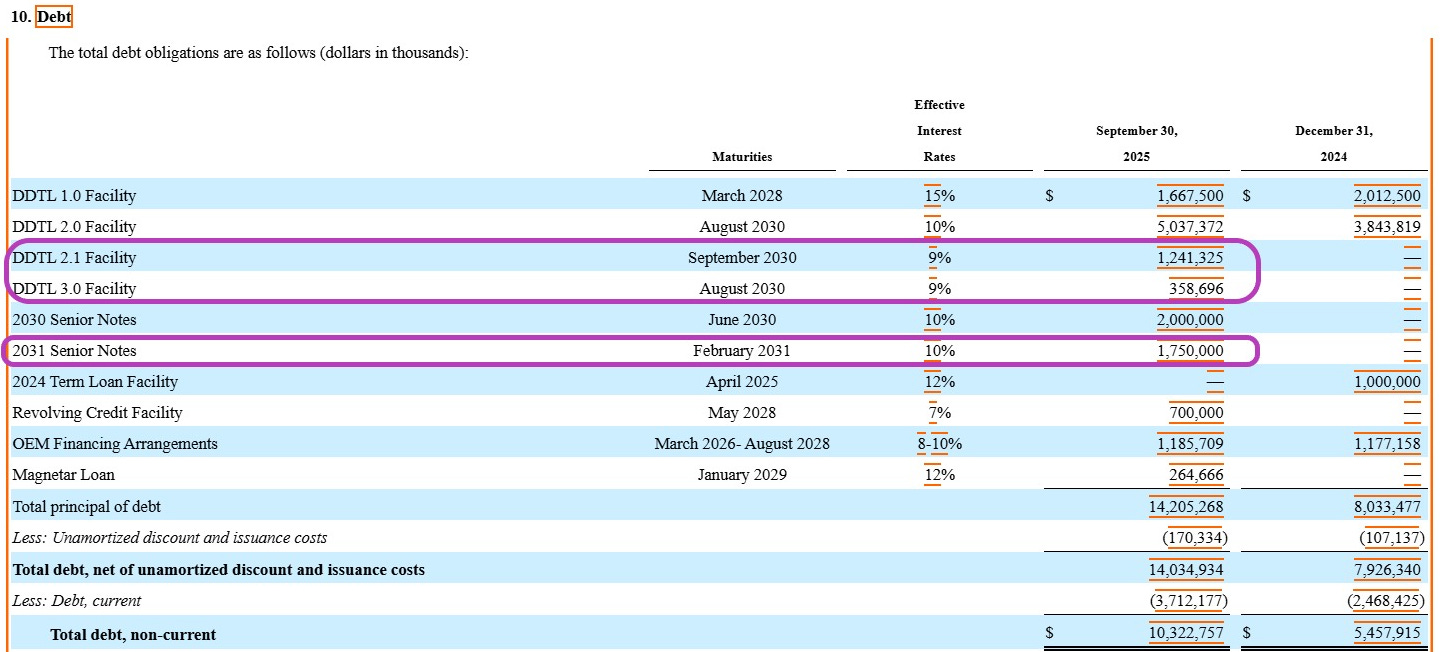

我們對AI的強勁需求保持肯定的態度。而CoreWeave的商業模式是高度依賴借貸來採購GPU並建設基礎設施,隨後透過合約期內的客戶每月付款來回收現金流。

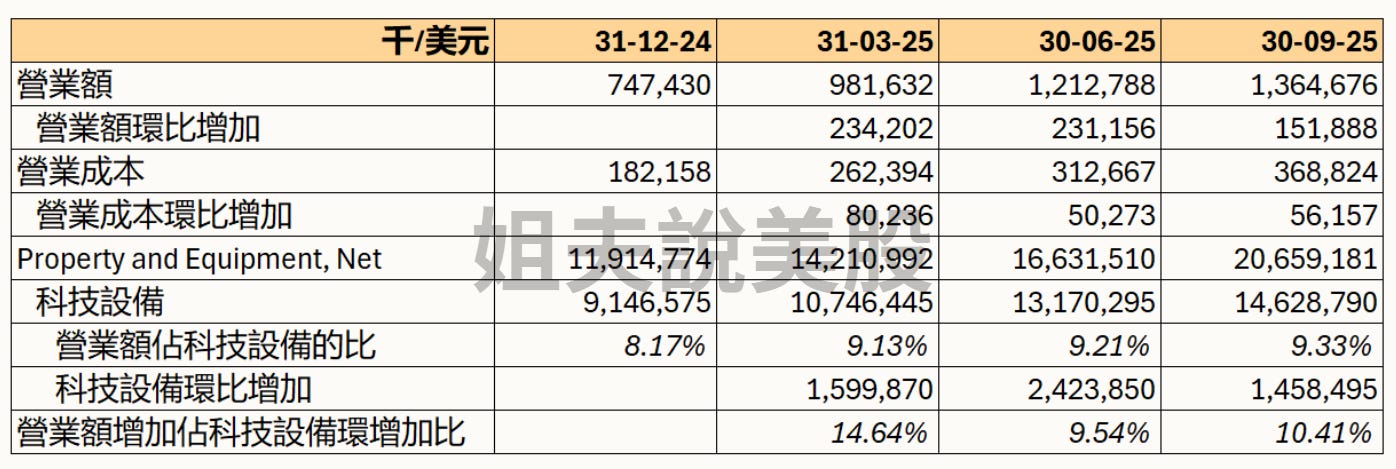

我們來仔細剖析一番,看看公司的盈利模式:

以上數據皆從季報中提取,從圖中數據可見,公司Q3的科技設備(絕大部分為GPU)年增加了$1.46B,而營業額僅增加了$0.15B。

我們以年度視角進行粗略估算:

年度營業額: $0.15B * 4 = $0.60B。

GPU年度折舊(6年折舊): $1.46B / 6年 = 每年折舊$0.24B(占年度營業額的40%)

年度利息支出(介於9%至15%):$1.46B * 10% = $0.146B(24.33%)

機房租金、電力等年度營業成本: $0.05B * 4 = $0.20B(33.33%)

經此粗略計算,公司的利潤空間非常狹小,這裏粗略算是2.67%左右。這還是在目前供不應求和樂觀的市場背景下達成的。假設折舊年限縮短一年,折舊成本將來到$0.29B,公司將直接陷入虧損。

💡:當然,GPU折舊完畢是依會計計算方式,實務上就算結束了6年折舊后,公司依然可以繼續以低價租借,仍會為公司帶來現金流。總體而言,我們認為CoreWeave的特點是:重資產、重債務(未來幾年極大概率都沒有自由現金流)。

同時,公司缺乏差異化競爭優勢,並極端依賴大型客戶。在AI工作負載從訓練到推理的演進中,推理更講求成本、效率與彈性,而這也將對CoreWeave造成不利和挑戰。

結:我們不會投入這家公司,因爲分析得出風險遠高於回報。🌻

密切關注我們的平臺!每星期將分享1至2篇知名平臺+優質分析師推薦的公司並剖析買入邏輯,同時分享我們的看法。

免責聲明:

本報告旨在為訂閱者提供有關投資的教育和信息。報告純屬作者個人觀點,不應構成買入或賣出建議。您的情況和風險偏好可能與作者不同。所有的內容和信息基於該公司的財報和資訊,考慮到匯率轉換,可能存在數據偏差。最終,您將對自己的投資決策和結果負責。Lazy Bear Research Sdn. Bhd. 和 Jeff 不對任何投資損失負責。

與Lazy Bear Research Sdn. Bhd.和「姐夫說美股」 Substack相關的任何資料,包括但不限於文字報告、圖片、音頻、視頻、圖表、廣告、域名、軟件、程序、頁面佈局、專欄目錄和名稱以及內容分類標準,其版權均歸Lazy Bear Research Sdn. Bhd.和相關數據提供者所有。未經Lazy Bear Research Sdn. Bhd.的許可,任何人不得引用、複製、轉發、轉載、摘編或以其他方式非法使用Lazy Bear Research Sdn. Bhd.的上述內容。對於從事此類行為者,Lazy Bear Research Sdn. Bhd.保留追究其法律責任的權利。