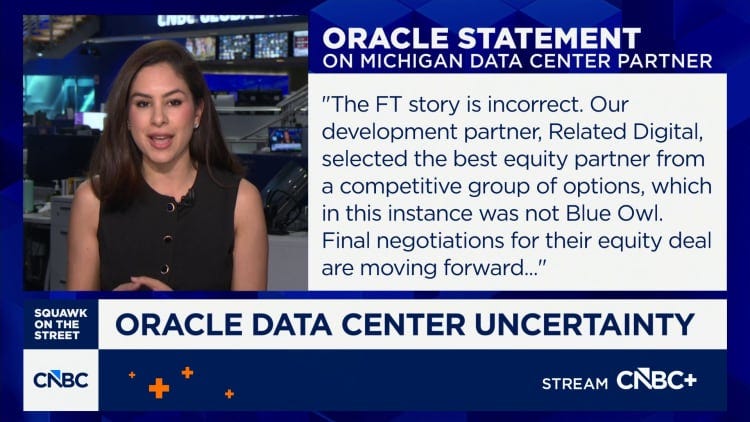

1. Oracle最大的數據中心合作夥伴沒有參與最新的融資交易

據《Financial Times》昨日報導,三位知情人士透露,Oracle最大的數據中心合作夥伴Blue Owl Capital,原計劃投資位於密西根州Saline Township、規劃容量達1GW的大型數據中心。然而,隨著談判陷入停滯,Blue Owl已決定不再支持此項價值100億美元的融資交易。

知情人士透露,Blue Owl退出的核心原因在於市場情緒的轉向,以及對該項目執行風險的考量。

甲骨文隨後對此做出澄清,表示該項目的開發進度仍按計劃進行,整體推進符合預期,並聲稱交易本就不包括Blue Owl Capital。

⚠️:Blue Owl的退出引發了市場對AI投資的廣泛擔憂,包括资金来源及潛在風險。CoreWeave下跌7.12%,Nvidia下跌3.81%。

2. Amazon擬斥資百億美元入股OpenAI,推廣Trainium AI晶片,電商新形態的潛在合作場景

據知情人士向《The Information》透露,Amazon正洽談向OpenAI投資至少100億美元。若交易達成,OpenAI的估值將突破5,000億美元。

作為擬議協議的關鍵部分,OpenAI計劃大規模採用亞馬遜自主研發的Trainium AI晶片。

儘管雙方資本關係深化,但在雲端服務領域仍有明確界限。Microsoft擁有獨家經銷權,亞馬遜無法將OpenAI模型與其AWS雲服務直接捆綁銷售。因此,雙方討論重心的應用層面:

企業版ChatGPT:OpenAI希望直接向亞馬遜龐大的員工體系銷售企業級服務。

電商新形態:兩家公司探討將ChatGPT轉型為虛擬「購物中心」,透過精準推薦零售商產品並賺取佣金。

💡: 如果這能實現對 Amazon 和 OpenAI 來説絕對是雙贏,尤其是電商合作的部分。這將會進一步鞏固 Amazon 電商的市場份額,同時,Open AI 也可以直接獲得 Amazon 龐大商家,產品,快速賺取巨額佣金。

3. Google聯手Meta推動「TorchTPU」計畫,意欲瓦解Nvidia CUDA軟體護城河

據路透社報導,Google正全力推動一項內部代號為「TorchTPU」的新計畫,旨在優化其自研AI晶片TPU對PyTorch框架的支援。此舉意在打破Nvidia憑藉CUDA軟體平台建立的長期壟斷地位,使TPU成為市場上可行的GPU替代方案。

⚠️:Meta作為PyTorch的主要開發者與維護者,計劃與Google緊密合作。Meta有強烈的戰略意圖降低其AI基礎設施對Nvidia的依賴,以降低推理成本。

4. Morgan Stanley看好Microsoft AI 盈利前景,潛在增長幅度達36.52%

Morgan Stanley分析師Keith Weiss在與Microsoft高層會面後,重申對Microsoft的「增持(Overweight)」評級。他將目標價設定為$650,相較於目前約$476的股價水平,隱含約36.52%的上漲空間。

Weiss在報告中揭露了關於Azure AI盈利能力的關鍵洞察(此數據已扣除OpenAI的收入分成):

現況:Azure AI的毛利率目前可能已達到20%左右。

中長期預測:預計到2029財年,Azure AI相關毛利率有望攀升至30%,甚至40%以上。

增長空間:這意味著在未來幾年內,AI業務將不僅是營收驅動力,更將成為Microsoft利潤增長的顯著貢獻者。

除了Azure自身的利潤擴張,報告指出與OpenAI的深度交易合作將是另一個核心增長點。

💡:OpenAI轉型為營利性企業並承諾增加對Azure的採購,報導指稱其承諾增加$250 billion的服務採購。

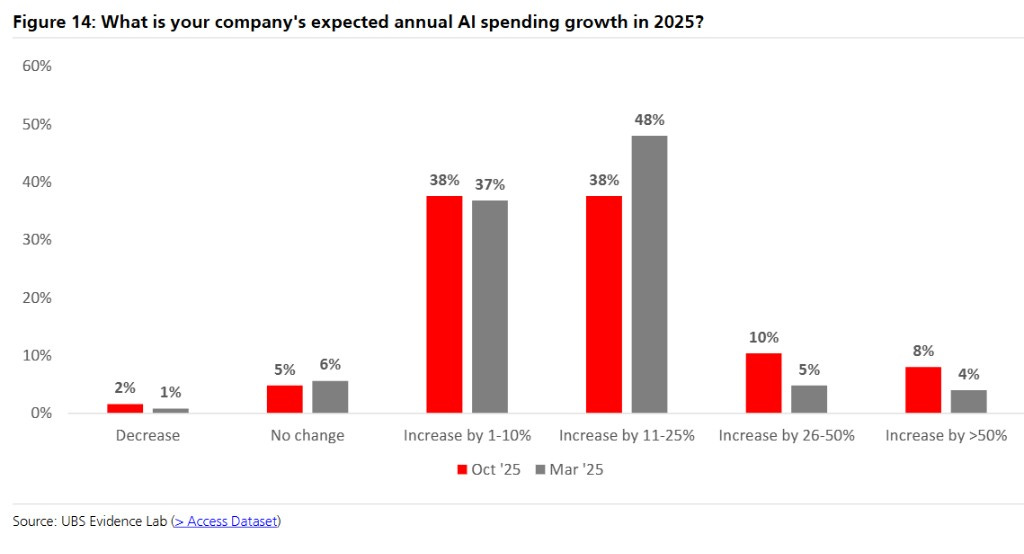

5. UBS企業AI調研:Microsoft、OpenAI與Nvidia穩居贏家位,企業採用仍處早期

UBS最新的企業AI調查報告指出,Microsoft、OpenAI以及Nvidia依然是AI浪潮中的主要受益者。

基礎設施層:Nvidia和Microsoft Azure在企業AI處理器與基礎設施領域持續佔據主導地位。

應用工具層:Microsoft M365 Copilot仍是通用AI工具的首選(M365 Office还是最主要的工具),但OpenAI ChatGPT for Business正在快速崛起。

模型層進展:Google憑藉Gemini在模型層面展現出強勁的追趕態勢。

報告強調,企業端技術的應用普及速度遠低於消費者端。雖然部署已引起市場廣泛關注,但實際應用仍處於極早期階段(調查顯示僅約 5% 的企業實現了規模化部署)。

⚠️:這樣來看,顯示出企業在採用AI方面仍有巨大的進展空間與後續動能,自主AI代理的部署已引起市場廣泛關注。

本報告旨在為訂閱者提供有關投資的教育和信息。報告純屬作者個人觀點,不應構成買入或賣出建議。您的情況和風險偏好可能與作者不同。所有的內容和信息基於該公司的財報和資訊,考慮到匯率轉換,可能存在數據偏差。最終,您將對自己的投資決策和結果負責。Lazy Bear Research Sdn. Bhd. 和 Jeff 不對任何投資損失負責。

與Lazy Bear Research Sdn. Bhd.和「姐夫說美股」 Substack相關的任何資料,包括但不限於文字報告、圖片、音頻、視頻、圖表、廣告、域名、軟件、程序、頁面佈局、專欄目錄和名稱以及內容分類標準,其版權均歸Lazy Bear Research Sdn. Bhd.和相關數據提供者所有。未經Lazy Bear Research Sdn. Bhd.的許可,任何人不得引用、複製、轉發、轉載、摘編或以其他方式非法使用Lazy Bear Research Sdn. Bhd.的上述內容。對於從事此類行為者,Lazy Bear Research Sdn. Bhd.保留追究其法律責任的權利。