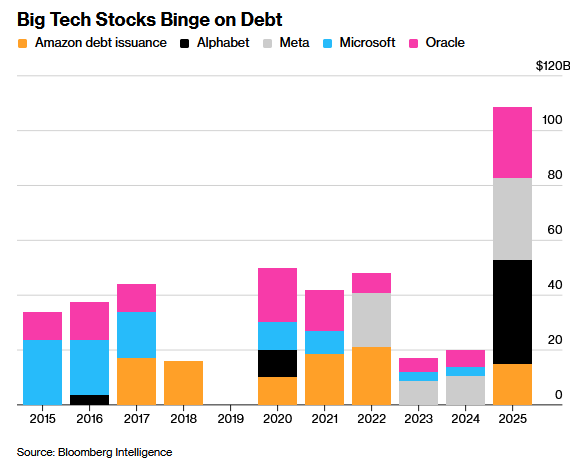

1. 科技巨頭舉債押注AI:債務擴張與風險升級

大型科技公司在AI領域投入鉅額資金並非新鮮事,然而,過去企業通常會動用巨額的自有現金儲備來支付資本支出。

近來,情況已發生改變,槓桿的使用以及許多融資交易的循環性質,帶來了前所未有的風險水平。根據Bloomberg Intelligence彙總的數據,AI領域的五大主要投資者——Amazon.com Inc.、Alphabet Inc. Inc.、Microsoft Corp.、Meta Platforms Inc.和Oracle Corp.——在2025年累計籌集了創紀錄的$108B美元債務,這是過去九年平均水準的三倍多。

⚠️:從來企業借貸擴張都是必經之路,重點應該圍繞在公司是否有能力在債務的利息成本之上賺取更多的盈利,不然什麽都不做不就沒有風險了。😅

2. Google巨額投入AI算力:未來四到五年內算力增長1000倍,投資不足比泡沫破裂更危險

據媒體報導,Google雲端AI基礎設施負責人Amin Vahdat在11月6日的全員會議上透露了公司為滿足人工智能服務的需求:Google必須每六個月將計算能力翻倍,並預計未來四到五年內需要實現1000倍的算力增長。Vahdat在會上強調:「AI基礎設施競爭是AI競賽中最關鍵,也是最昂貴的部分。」

對此,Alphabet執行長Sundar Pichai在會議上承認了市場對AI泡沫的擔憂,但他強調,投資不足的風險遠遠大於泡沫破裂的風險。

⚠️:對於那些成功運用AI優化本身的核心產品並實現淨利增長的公司而言,持續的巨額投入是必然的。一旦這些公司的核心產品在技術上落後,便可能隨時被競爭對手取代,例如此前市場上曾出現對Google搜索業務可能被ChatGPT取代的擔憂。

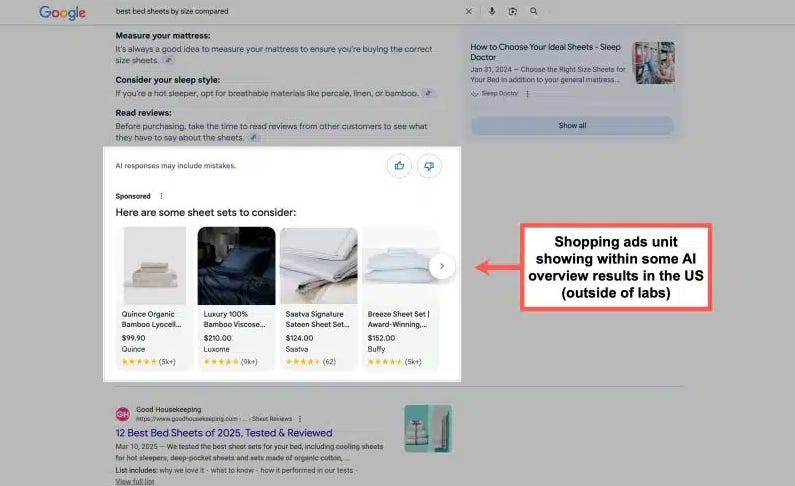

3. Google持續測試AI模式廣告

針對市場報導,Google的一位公關消息人士於上週五澄清,公司仍在測試AI模式的廣告結果。此前,獨立SEO顧問Brodie Clark在X平台發文稱,Google首次以AI模式展示廣告,引起廣泛關注。

然而,代表Google的公關公司表示:「用戶在實際環境中看到的AI模式廣告,僅是Google持續測試的一部分,這項測試我們已經進行了數月。」

⚠️:雖然Google還沒有正式啓用AI模式的廣告,但官方表示,於今年五月就開始在AI模式下測試廣告,並已獲得積極的市場反響。我們相信這對Google是非常利好的,如更精準的投放廣告會帶來更高的利潤。

4. Sam Altman承認OpenAI領先優勢正在縮小,Google的部分開發方式甚至超越了OpenAI

根據科技媒體《The Information》11月21日的報導,OpenAI執行長Sam Altman在上個月的內部備忘錄中坦承,Google在人工智能領域的最新進展「可能給我們公司帶來一些暫時的經濟逆風」,並警告員工:「我預計外界氛圍會在一段時間內比較艱難。」

他坦言,Google最近創造的新AI模型在開發方式上似乎已經超越了OpenAI。「我們知道還有一些工作要做,但我們正在快速追趕。」

💡:軟體開發者指出,Google的Gemini 3在自動化網站和產品設計相關任務以及程式編程方面表現出色。而程式編程能力,正是OpenAI等AI公司最重要的收入驅動因素之一。

在競爭格局方面:

強勁對手Anthropic:據《The Information》此前報導,成立僅四年的競爭對手Anthropic,今年通過向開發者和企業銷售AI服務所得的收入,可能已經超越OpenAI。

Google迎頭趕上:儘管ChatGPT在使用量和收入上仍顯著領先Google的Gemini聊天機器人,但兩者之間的差距正在不斷縮小。

5. Amazon Ring部門推動客服AI自動化轉型

為推動業務自動化及流程精簡化,Amazon旗下Ring部門已要求數百名客服員工遷往美國及英國的中央辦公中心。

Ring在內部備忘錄中明確指出,該部門正計劃將其客服系統轉型為一個由AI驅動的支援生態系統。

⚠️:Amazon是大型科技公司中相對積極進行裁員並以AI取代員工的公司。最近一次行動是10月中的將裁減了14,000個職位。Ring部門的此類小規模AI測試與轉型,最終很可能蔓延到Amazon的其他業務部分。

本報告旨在為訂閱者提供有關投資的教育和信息。報告純屬作者個人觀點,不應構成買入或賣出建議。您的情況和風險偏好可能與作者不同。所有的內容和信息基於該公司的財報和資訊,考慮到匯率轉換,可能存在數據偏差。最終,您將對自己的投資決策和結果負責。Lazy Bear Research Sdn. Bhd. 和 Jeff 不對任何投資損失負責。

與Lazy Bear Research Sdn. Bhd.和「姐夫說美股」 Substack相關的任何資料,包括但不限於文字報告、圖片、音頻、視頻、圖表、廣告、域名、軟件、程序、頁面佈局、專欄目錄和名稱以及內容分類標準,其版權均歸Lazy Bear Research Sdn. Bhd.和相關數據提供者所有。未經Lazy Bear Research Sdn. Bhd.的許可,任何人不得引用、複製、轉發、轉載、摘編或以其他方式非法使用Lazy Bear Research Sdn. Bhd.的上述內容。對於從事此類行為者,Lazy Bear Research Sdn. Bhd.保留追究其法律責任的權利。